- 注册时间

- 2023-2-19

- 最后登录

- 2026-3-18

- 阅读权限

- 200

- 积分

- 4032

- 精华

- 0

- 帖子

- 1137

|

「年报」蛋白粕:全球大豆预计丰产,粕类将艰难寻底

新浪财经2024-12-21 19:00

摘要

•帮你速读文章内容

[p=30, null, left]来源:市场资讯

[p=30, null, left]五矿期货微服务

[p=30, null, left]农产品高级分析师

[p=30, null, left]王 俊

[p=30, null, left]从业资格号:F0273729

[p=30, null, left]交易咨询号:Z0002942

[p=30, null, left]农产品分析师

[p=30, null, left]斯小伟

[p=30, null, left]从业资格号:F03114441

[p=30, null, left]1

[p=30, null, left]年度评估及策略推荐

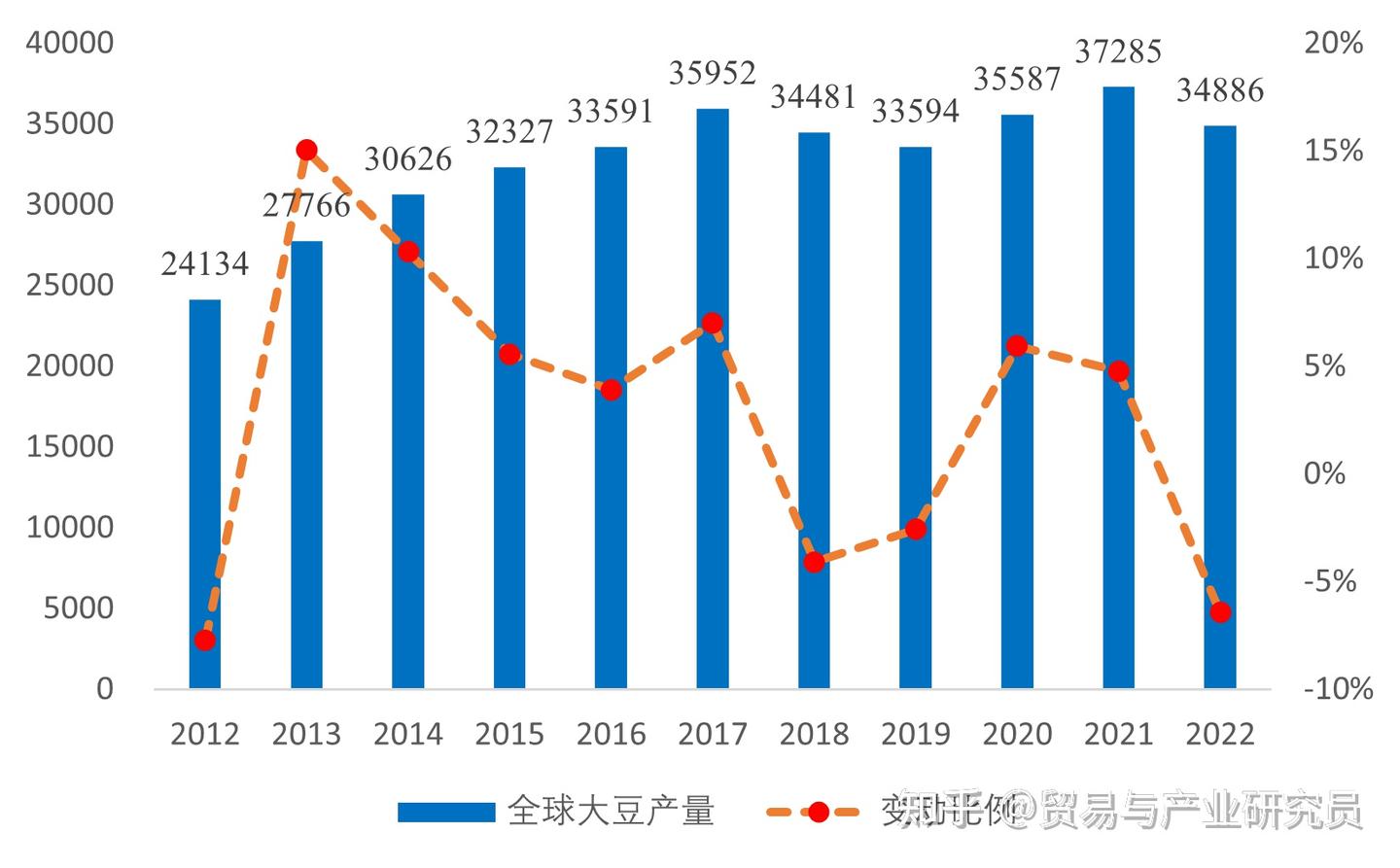

[p=30, null, left]23/24年度,美国大豆虽小幅减产300万吨但供应明显超过出口及国内消费需求,巴西大豆的旧作库存压力使900万吨的巴西大豆减产也对大豆价格下行于事无补,叠加阿根廷2300万吨级的丰产,全球大豆供应明显超过国内需求,美豆及国内豆粕中枢大幅下行,符合我们2023年底年报提出的“今年5月巴西大豆升贴水深度负值将大概率重演,全球豆系定价可能类似15/16年度跌破巴西种植成本” 剧本。

[p=30, null, left]24/25年度,全球大豆供应中美豆已实现810万吨的丰产,截至12月初巴西及阿根廷的大豆生产形势也较好,市场预期全球大豆将出现3000万吨级的供应过剩,从而盘面美豆也已交易到990美分/蒲一线。24/25年度南美再次出现大幅减产的情形几乎只在弱拉尼娜可能对阿根廷大豆形成减产上,但美豆已实现丰产810万吨,巴西恢复性增产至少也在1000万吨以上,24/25年度全球大豆供应增加的现实难改。需求端,近年来作为豆粕需求增长引擎的中国需求已见瓶颈,其他国家的需求增速仍较慢,难以承接超额供应。基本面看,24/25年度,美豆及豆粕仍然是显著供大于求局面,不过目前美豆价位已较低,巴西的新作成本也在900美分/蒲一线,未来美豆的走势仍然需要分情况看待。而对于国内豆粕,由于特朗普上任则多一层贸易战交易的因素,连粕波动率将会增大,会出现更多的买入贸易战预期、卖出供大于求现实的局面。

[p=30, null, left]我们可以假设:若巴西大豆实现1600万吨增产,且阿根廷平产,美国已增产810万吨。因大豆市场首次出现在全球大豆压榨调增了1000万吨的情况下,仍然有3000万吨级的过剩,这种情况下全球大豆有在2025年1月基本定产后跌破巴西成本的可能性,直到新季度播种面积大幅下调才能现转机,但2025年上半年美豆面积若无大幅下调,美豆价格将始终承压;若由于拉尼娜天气影响,南美出现偏干天气,巴西仅增产1000万吨,阿根廷减产1000万吨,仍将有充足大豆产量及库存供应全球,全球豆系的价格可能在目前基础上低位震荡;若因气候因素超预期发展,巴西恢复性增产不利,阿根廷因干旱减产,全球大豆价格或有反弹,但此种情况概率较小。对于国内豆粕,在24/25年度原料成本低迷的情况下,大的中枢仍然同美豆低位运行,期间因贸易战预期新年度豆粕与美豆走势或阶段性相违背,但受制于全球大豆丰产形势,给出的高榨利容易回落,反弹抛空为主。总体而言,24/25年度美豆及豆粕将经历艰难寻底过程,直到出现供应端的形势反转。

[p=30, null, left]2

[p=30, null, left]年度豆粕期现货行情回顾

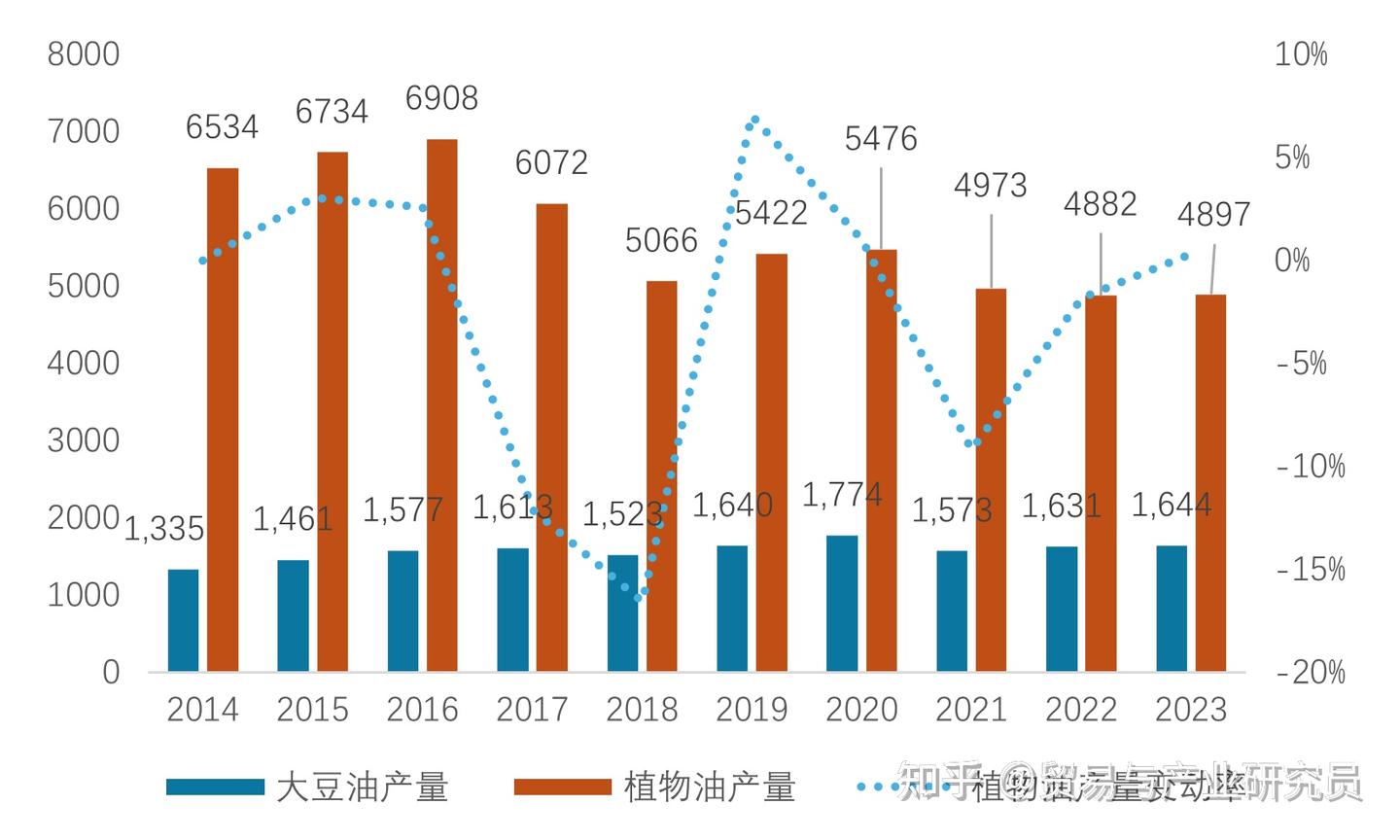

[p=30, null, left]2024年油脂行情回顾

[p=30, null, left]美豆具有农产品与宏观的双重属性,大连豆粕定价在美豆盘面的基础上,还需要考虑季节性、出口升贴水、海运费、到港、国内豆粕基差、豆油基差等因素,由于近年来压榨厂集中度越来越高,在压榨利润过低时,诸如到港受阻、停机挺基差等事件频频发生。而今年的经验是,季节性仍然需要服从大的供需背景,因季节性的上涨达到了当年供需所能容纳的利润高点之时,若天气一路正常,则反而是很好的做空机会,形成反季节性。如2023年11月巴西开局的干旱,导致美豆盘面上涨,随着12月中旬降雨预报回归,美豆开启了漫漫熊市。进入到2024年初2月到4月,美豆价格已触及阶段低点,美豆管理基金空头创记录,因担忧南美收割尾部风险及美豆种植预期调整风险,美豆有所反弹,随后又在5月交易巴西南里奥格兰德州洪水,从而推动美豆达到阶段高点。此时美豆开局降雨充沛,达到了近100多年排名前几的降雨水平,市场小部分观点认为降雨过量可能对美豆播种有影响,不过事实最终证明这只是多头的心理安慰,实际美豆开局正是风调雨顺,从而开启了反季节性的下跌模式。

[p=30, null, left]库销比与美豆价格规律:美豆仍受高库销比预期压制

[p=30, null, left]美豆、全球大豆库销比美豆盘面种植利润率呈明显反比关系。用美豆活跃合约的最低价、平均价及最高价除以当月的预测种植成本可以得出盘面种植利润率。其中预测种植成本(美元/蒲式耳)每月均有变化,由USDA—ERS公布的种植成本(美元/英亩)除以每月USDA平衡表中的单产(蒲式耳/英亩)预估得到。可以看出,盘面种植利润率与大豆的预测库销比几乎成反比,价格高低点表现尤其明显。目前美豆活跃合约最低点低于2024年大豆成本约17%,近十年如此大幅度出现在2018年7-9月及2019年5-9月,幅度分别为(-18%,-13%)、(-20%,-14%),当时美豆库销比预期在20%附近,全球库销比预期在30%附近。目前,USDA预估美豆新作库销比10%左右,全球新作库销比31.82%,从运行规律来看,本轮美豆的低位支撑或在900-950美分/蒲左右,即低于美豆成本约22%左右。美豆的反转需要全球供需形势的扭转,且更多需要靠供应。

[p=30, null, left]3

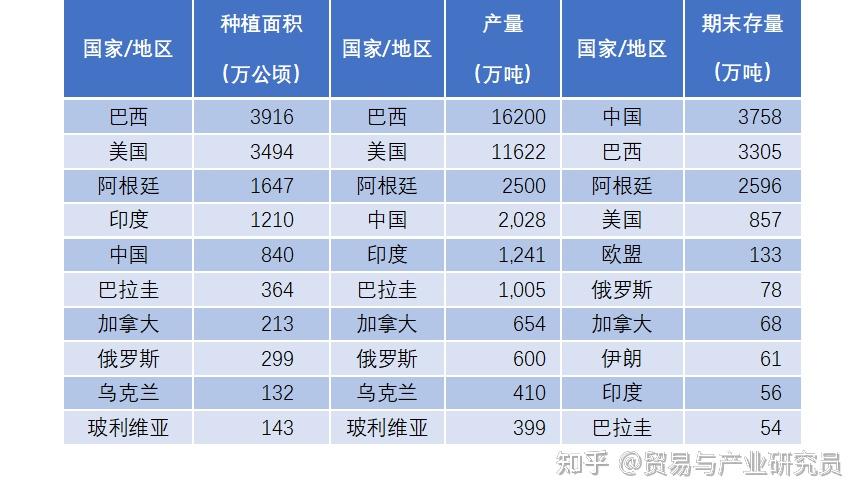

[p=30, null, left]24/25年度大豆供应分析

[p=30, null, left]24/25年度美豆丰产已成定局

[p=30, null, left]2024年美国大豆优良率处近年同期高位,支撑较高单产水平。2024年12月月报未进一步下调美豆单产,24/25年度美豆丰产已成定局。

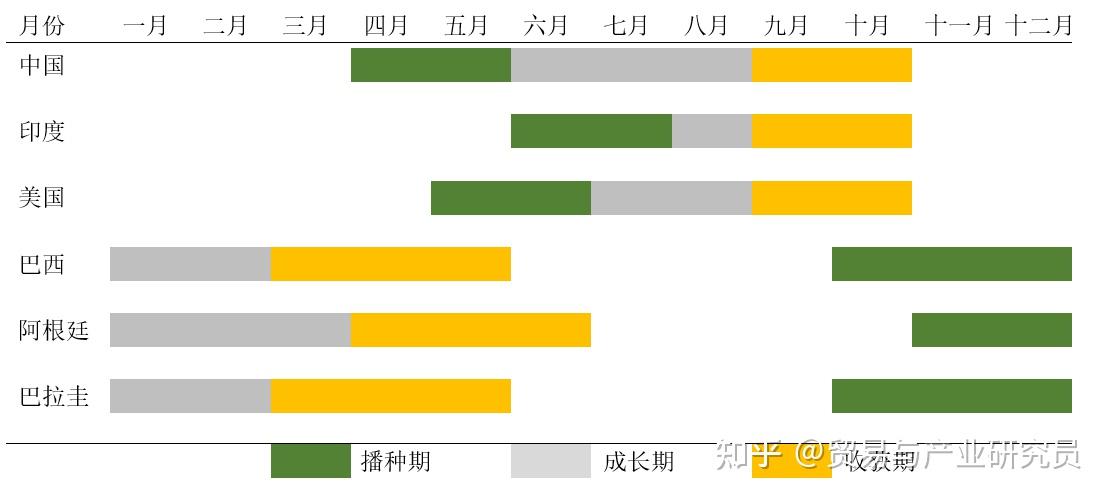

[p=30, null, left]南美大豆生长季节性

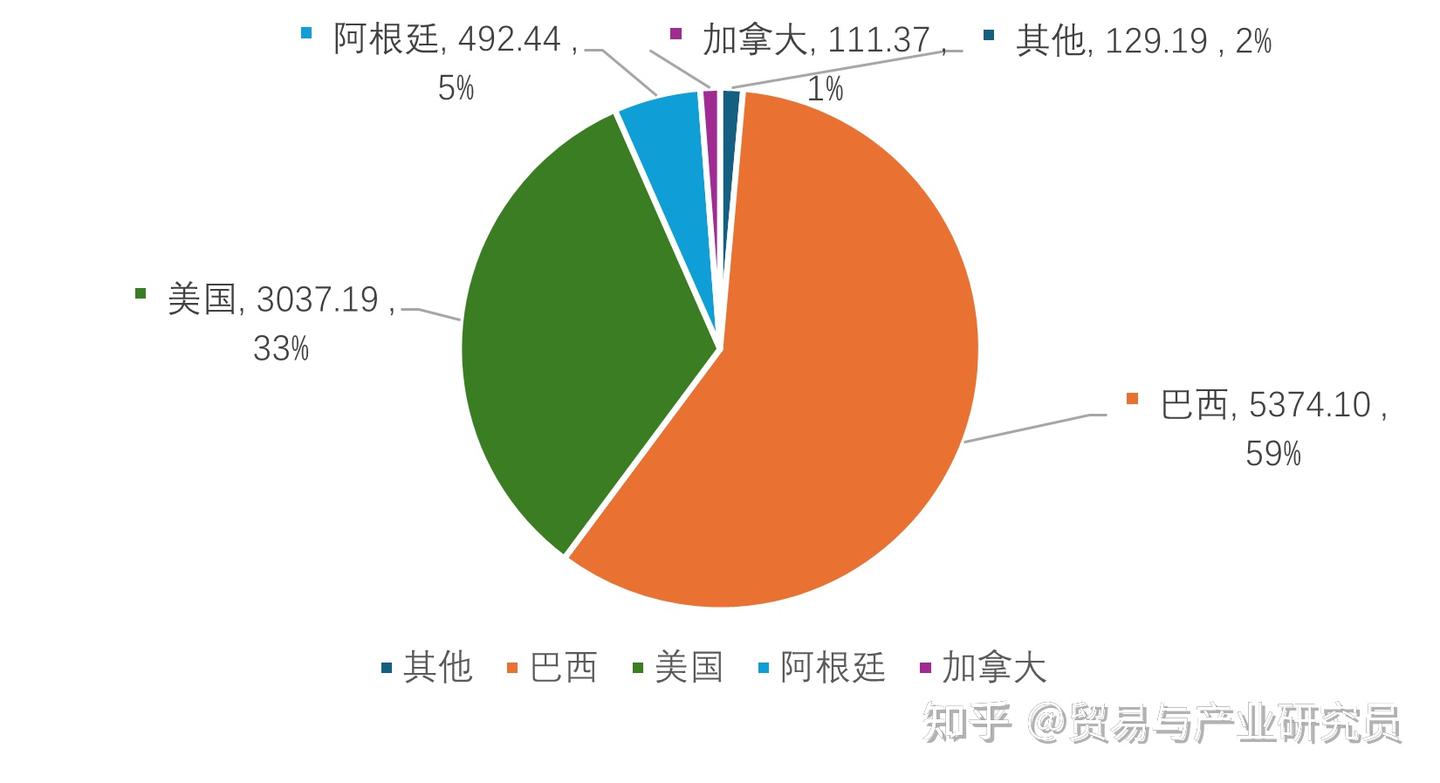

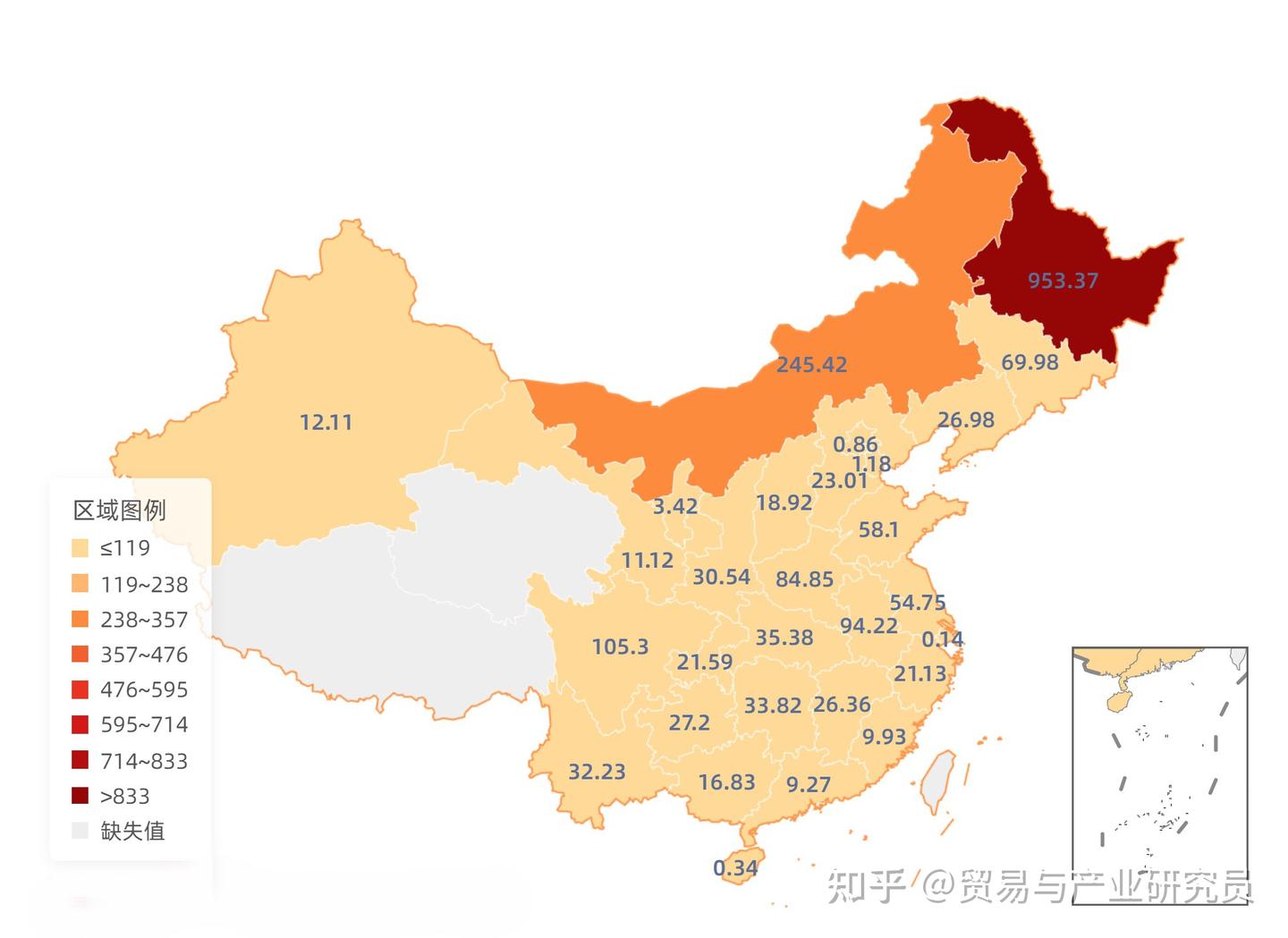

[p=30, null, left]巴西大豆种植的主要月份在11月,生长关键期在12-2月。截至12月1日CONAB预计巴西大豆播种率为90.0%,上周为83.3%,去年同期为83.1%。阿根廷大豆的主要种植月份在11-12月,截至12月4日,2024/25年度阿根廷大豆计划种植1860万公顷,种植进度53.8%,上周值44.4%。因此,南美似乎还有较长的天气交易窗口。

[p=30, null, left]截至12月5日南美累积降水正常

[p=30, null, left]巴西降雨的季节性是在5月以后进入旱季,直到10月,降雨量会明显回升。2024年8月及9月的巴西降雨比旱季常态还更干旱,当时市场讨论推迟播种一度支撑盘面,但巴西的季节性降雨恢复之后,其雨量通常大大超过大豆所需水分。阿根廷产区降雨的季节性同样类似在5月至10月为旱季,11月之后降雨会有回升,但阿根廷的降雨量绝对值比较低,后期出现天气风险的可能性相对更高。

[p=30, null, left]目前,南美大豆产区的累积降雨量正常,阿根廷高于去年水平,略低于常态。巴西因前期降雨偏少略低于去年,达到常态水平。

[p=30, null, left]南美大豆产区未来16天及远期天气预报较好

[p=30, null, left]目前GFS未来16天及ECMWF的南美预报降雨也较为正常,虽然巴西南里奥格兰德州及乌拉圭的降雨偏少,但总体形势较好。

[p=30, null, left]弱拉尼娜对南美气候的影响较小

[p=30, null, left]拉尼娜今年的发展不及预期,6月时NOAA曾预测7月NINO3.4指数转负,并在7月进入拉尼娜现象,且中性预测为11月左右达到-1.5的中等强度拉尼娜气候,但目前为止尚未进入拉尼娜,且中性预测的峰值强度在-1以内,成为弱拉尼娜,并在2月左右转为ENSO中性气候。

[p=30, null, left]根据NOAA的官方说明,在12月到2月之间,ENSO指数与南美的降水增加成正相关关系,由于2月之前可能面临弱拉尼娜气候,气候角度上看对南美12到2月的影响较小,也不排除会有小幅干旱的影响,形成盘面的波动。

[p=30, null, left]供应小结:24/25年度大豆产量增幅最乐观可达3000万吨

[p=30, null, left]美豆方面,虽然11月单产大幅下调,但市场反应平淡,因其仍实现了810万吨级的增产,美豆的平衡表宽松程度虽下降,但仍处于历年同期高位,而从历史上看,美豆的12月单产下调概率较小,其丰产已成定局。

[p=30, null, left]南美方面,目前产地降雨基本正常,预报降雨也在正常范围内,主要的生长期在12-2月,巴西的季节性降雨绝对值通常远大于大豆所需水分,因而在雨季出现干旱的概率较小,在12月之后即可对巴西丰产程度有定性,可能的天气风险或是拉尼娜引发阿根廷减产,需持续关注拉尼娜的发展情况。在目前弱拉尼娜背景下,倾向于南美丰产可能性较大,也不排除会有小幅干旱的影响,形成盘面的波动。

[p=30, null, left]总体来看,若巴西大豆实现1600万吨增产,且阿根廷平产,美国已增产810万吨。因大豆市场首次出现在全球大豆压榨调增了1000万吨的情况下,仍然有3000万吨级的过剩,这种情况下全球大豆有在2025年1月基本定产后跌破巴西成本的可能性,直到新季度美豆播种面积大幅下调才能现转机;若由于拉尼娜天气影响,南美出现偏干天气,巴西仅增产1000万吨,阿根廷减产1000万吨,仍将有充足大豆产量及库存供应全球,全球豆系的价格可能在目前基础上低位震荡;若因气候因素超预期发展,巴西恢复性增产不利,阿根廷因干旱大幅减产,全球大豆价格或有反弹,但此种情况概率较小。

[p=30, null, left]4

[p=30, null, left]24/25年度豆粕需求分析

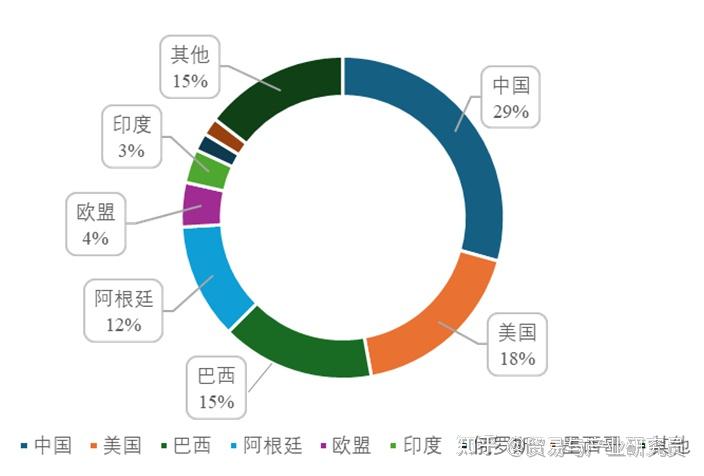

[p=30, null, left]需求:豆粕—前十国家地区之外自然需求增量300万吨左右

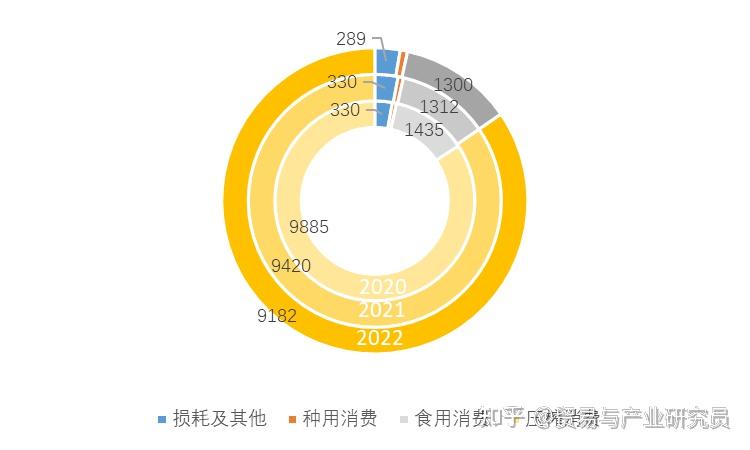

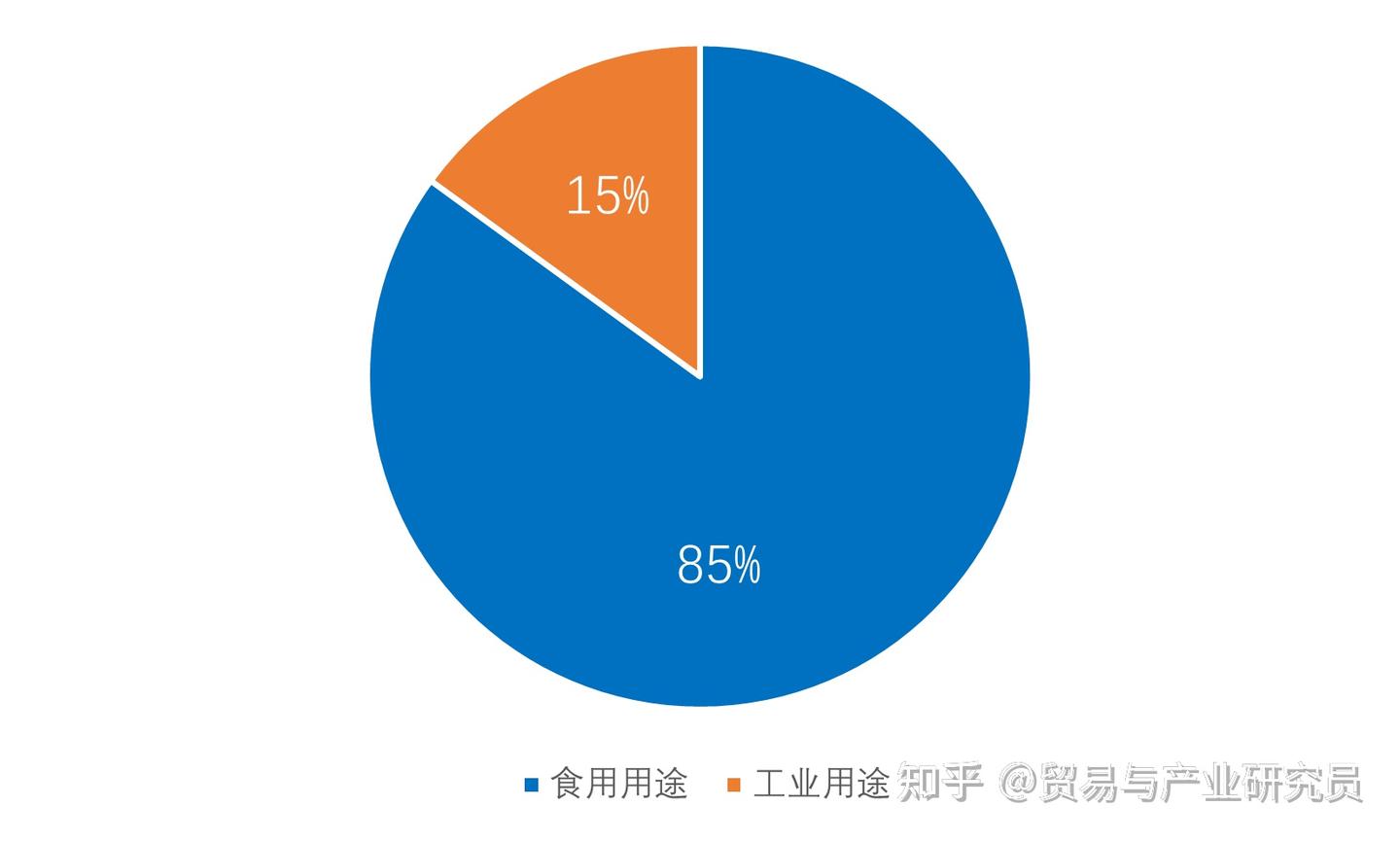

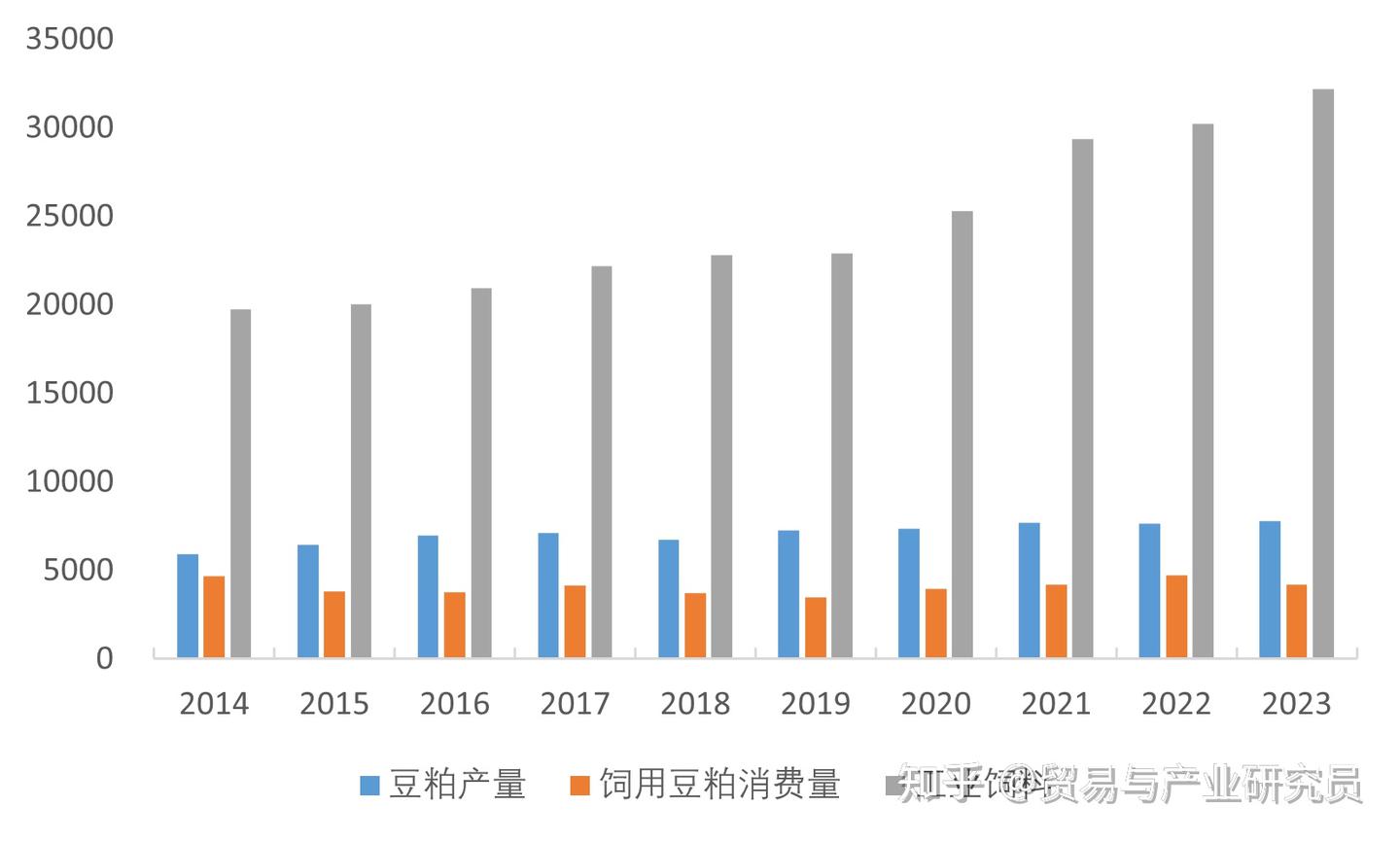

[p=30, null, left]全球豆粕需求仍然在缓慢增长,不过增长率看起来已经很低,目前全球前十豆粕消费国占全球豆粕消费超75%,且已经维持在这个水平超过10年。豆粕的需求增长基本围绕这十个国家变动,前十需求国需求量的变动占全球豆粕需求量变动的70%以上,其余国家(占全球豆粕消费25%)的年平均豆粕需求增长为4%,相当于对全球豆粕需求的变动能有正向贡献1%即约245万吨。中国对全球豆粕消费变动占据了绝对的支配地位,体现在单个国家近几年豆粕需求变动能超过100万吨的只有中国。

[p=30, null, left]需求:豆粕—中国大豆需求已经稳定

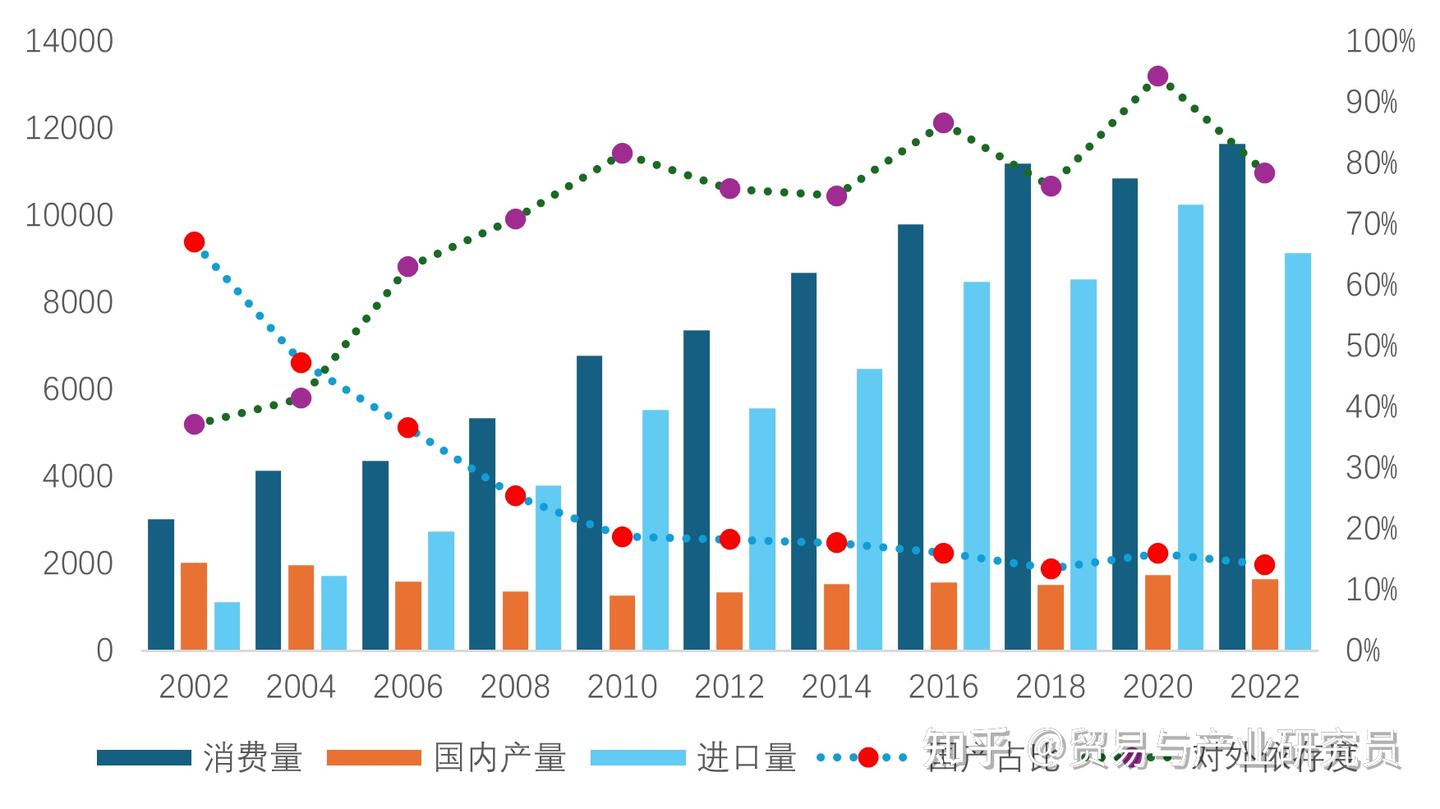

[p=30, null, left]目前,中国人均蛋白消费已经见顶,动物蛋白跟日本水平接近,超过全球平均水平。中国已经连续六年对大豆的进口在9000万-1亿吨,23/24年度(以10月至次年9月计算)中国进口约9900万吨大豆,预计24/25年度大豆进口较难大幅增长。

[p=30, null, left]需求:豆油—2025年美生柴豆油需求较难增长,巴西生柴稳步推进

[p=30, null, left]据EIA数据,2023年1-12月,美国可再生柴油生物柴油中豆油消耗约为13044百万磅约590万吨豆油,按2023年EPA的法规,其使用量已经达到了2025年的要求。2024年前9月,FAME产能小幅下滑,产量也跟随下滑,而可再生柴油产能大量投产,带动可再生柴油产量提升,总体前9月的生物质柴油产量较2023年同期大幅增长,然而豆油消耗量却在441万吨左右,较2023年同期微幅下降,线性外推2024年仅需要同样的600万吨豆油即可满足投料需求,其中主要是因废弃油脂及菜油的投料大幅增加,特朗普上台之后对加拿大的关税政策及对中国的UCO限制可能有利于豆油消耗量进一步增长,但目前的生柴产量已经超过RFS规定的义务量,未来美豆油的需求增量空间并不大。

[p=30, null, left]巴西2024年通过了第 528/2020 号法案,旨在扩大生物柴油和其他生物燃料(如乙醇、绿色柴油和生物甲烷)的生产和使用。该法案目前已返回众议院进行最终表决。到2030年,柴油中的生物柴油含量将从14%上升至20%。因此,巴西的生柴掺混比例每年或提高1%,带来约50万吨豆油消耗量的增长,即约250万吨大豆压榨需求。

[p=30, null, left]5

[p=30, null, left]USDA及五矿大豆平衡表预估

[p=30, null, left]结论:24/25年度大豆供应乐观增约3000万吨,需求自然增约550万吨

[p=30, null, left]24/25年度美豆在单产较高、种植面积增加情况下预计增产810万吨,巴西大豆预计恢复性增产1600万吨。需求端巴西生柴预计带来250万吨大豆压榨需求,全球大豆自然增长压榨需求在300万吨左右,总需求预计增加550万吨。供大于求背景下,库销比预期较高,触及往年低于成本运行时期水平,因此目前CBOT大豆价格在成本之下运行。

[p=30, null, left]24/25年度预判:预期未反转之前,美豆底部震荡,反弹抛空

[p=30, null, left]供应端:目前,美国大豆供应丰产格局已定。巴西端,由于全球化肥、农药价格下降,成本下降至900美分/蒲一线,种植面积小幅增加。目前南美大豆正在种植及生长期,仍有天气交易窗口,但巴西减产概率较小,阿根廷可能有尾部风险,但目前全球大豆供应增加预期仍然持续,当前全球大豆预期在3000万吨附近。

[p=30, null, left]需求端:大豆的需求较难看到大幅度利好,主要是中国的大豆需求已经稳定,其他发展中国家每年的豆粕自然需求在250万吨,对应大豆约300万吨自然需求;生物柴油政策带来的大豆需求不稳定,受到原油价格、生物柴油技术提升(对豆油需求比例下降),目前24/25年度较稳的增量来自于巴西每年1%的掺混比例提升。预计合计有550万吨大豆自然增长需求。因此,大豆需要靠降价来适应供应增长,从而获得自然需求增长之外的量。u u未来区间预判:对于本轮美豆,在库销比预期没有大幅扭转之前,预计美豆在(-20%,-10%)类似区间运行,即(900,1050)美分/蒲区间。

[p=30, null, left]阶段性走势:2018年9月,美豆小幅走出低迷区间(仍然长期亏损)是因为贸易战缓和情绪(中国承诺购买美国大豆),库销比预计小幅反转,从而走出一波反弹;2019年5月则因美豆播种面积预期下降,库销比预期反转,走出小幅反弹趋势。对于2024年,预计美豆低点900-950美分/蒲,之后跟随贸易战及南美种植情况而定,若未出现大幅减产预期,未来美豆将持续低于成本运行,甚至有跌破巴西成本线900美分/蒲的可能性,直到2025年4-5月美豆种植或才见转机。

[p=30, null, left]国内豆粕:贸易战预期下的豆粕估值

[p=30, null, left]由于特朗普将担任下一任美国总统,其释放的贸易战信号较强烈,不得不把贸易战下的豆粕估值纳入考虑。在无贸易战背景下,我们认为由于24/25年度油脂的格局好于粕类,油粕比仍然会处于偏高状态,预计国内豆粕运行区间上限在3150元/吨左右,下限在2500-2600元/吨附近,不排除在国内库存大幅高企或南美丰产完全兑现时跌破2500元/吨,但此时容易形成底部。

[p=30, null, left]有贸易战情形下,非理性情绪可能会推高国内豆粕榨利,此时豆粕的中性价格在3000元/吨左右,考虑到全球大豆丰产形势,可在榨利较高时做空,而底部可能出现在2600-2900元/吨区间。总体而言,24/25年度豆粕将经历艰难寻底过程,直到出现供应端的形势反转。

[p=30, null, left]免责声明

|

|

发表于 2024-12-27 10:11

发表于 2024-12-27 10:11