- ע��ʱ��

- 2023-2-19

- ����¼

- 2026-3-18

- �Ķ�Ȩ��

- 200

- ����

- 4032

- ����

- 0

- ����

- 1137

|

2024��1��6�·�ȫ�����ز��г��������2024/07/15 10:00 ��Դ������ͳ�ƾ�

[p=32, null, left]����һ�����ز�����Ͷ��������

[p=32, null, left]

[p=32, null, left]

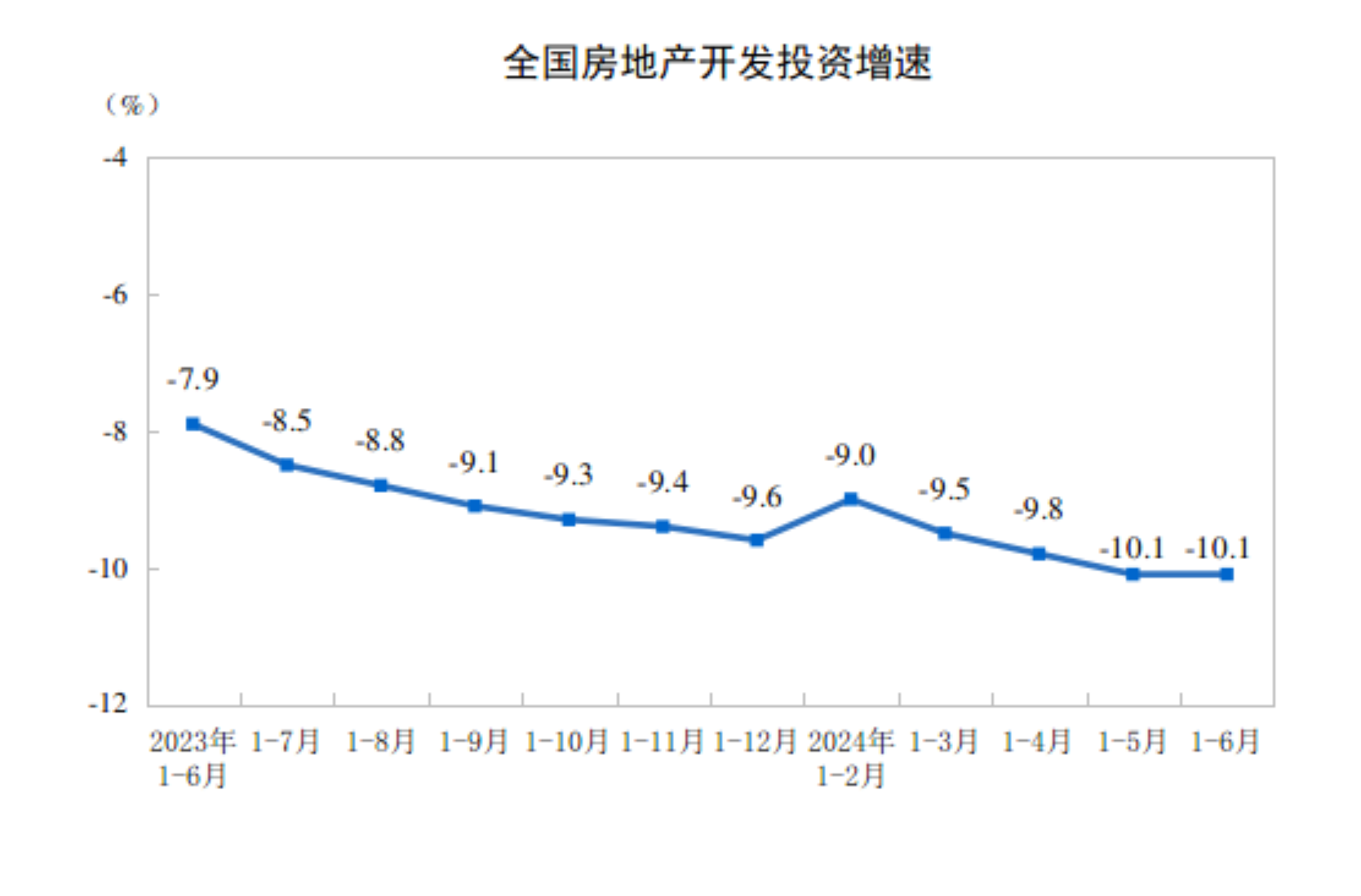

1��6�·ݣ�ȫ�����ز�����Ͷ��52529��Ԫ��ͬ���½�10.1%�����ɱȿھ����㣬�����ע6�������У�סլͶ��39883��Ԫ���½�10.4%��[p=32, null, left]

[p=32, null, center] [p=32, null, left] [p=32, null, left]

1��6�·ݣ����ز�������ҵ����ʩ�����696818��ƽ���ף�ͬ���½�12.0%�����У�סլʩ�����487437��ƽ���ף��½�12.5%�������¿������38023��ƽ���ף��½�23.7%�����У�סլ�¿������27748��ƽ���ף��½�23.6%�����ݿ������26519��ƽ���ף��½�21.8%�����У�סլ�������19259��ƽ���ף��½�21.7%��[p=32, null, left]

[p=32, null, left]���������½���Ʒ�����ۺʹ������[p=32, null, left]

[p=32, null, left]

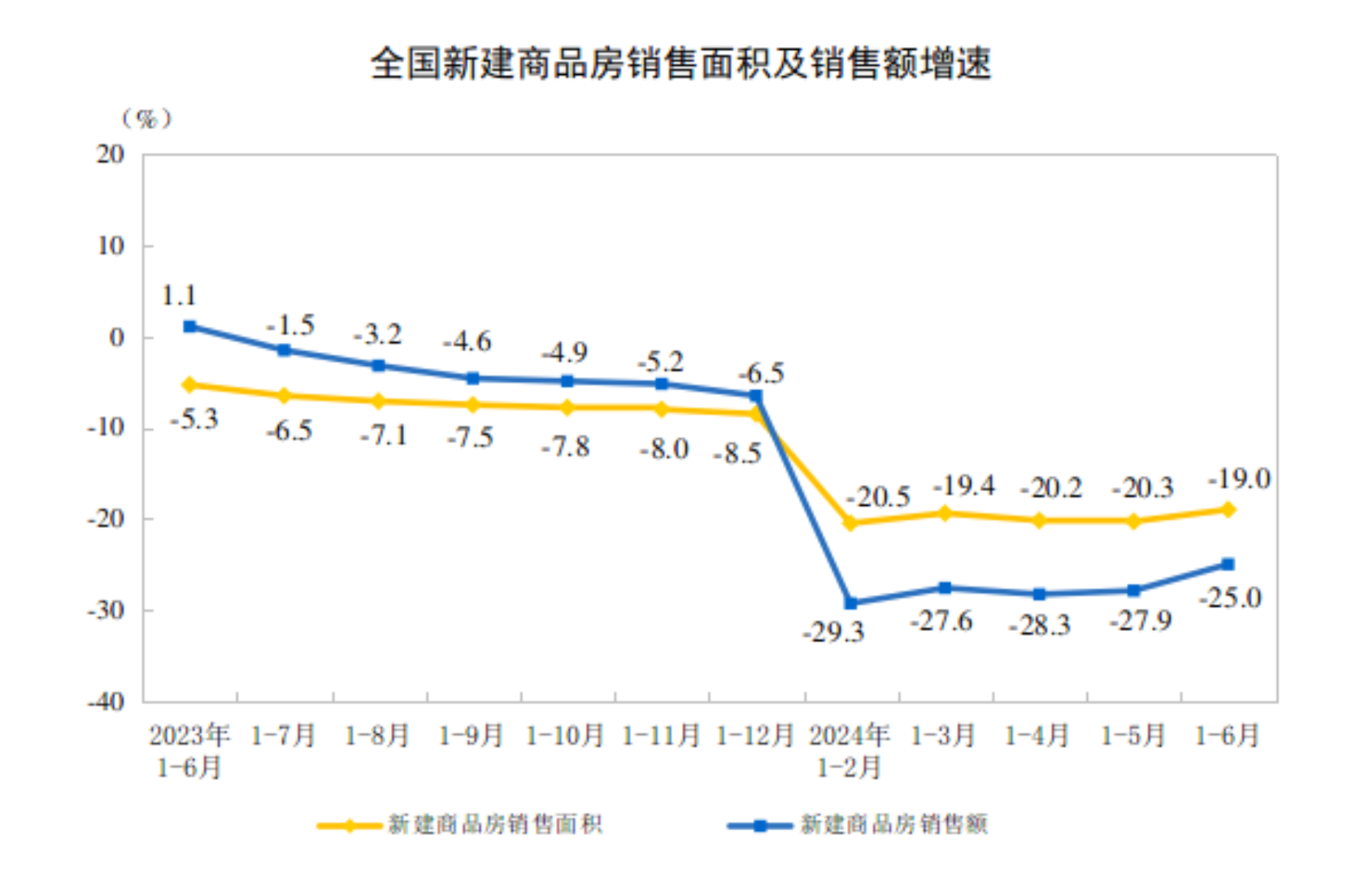

1��6�·ݣ��½���Ʒ���������47916��ƽ���ף�ͬ���½�19.0%������סլ��������½�21.9%���½���Ʒ�����۶�47133��Ԫ���½�25.0%������סլ���۶��½�26.9%��[p=32, null, left]

[p=32, null, center] [p=32, null, left] [p=32, null, left]

6��ĩ����Ʒ���������73894��ƽ���ף�ͬ������15.2%�����У�סլ�����������23.5%��[p=32, null, left]

[p=32, null, left]�����������ز�������ҵ��λ�ʽ����[p=32, null, left]

[p=32, null, left]

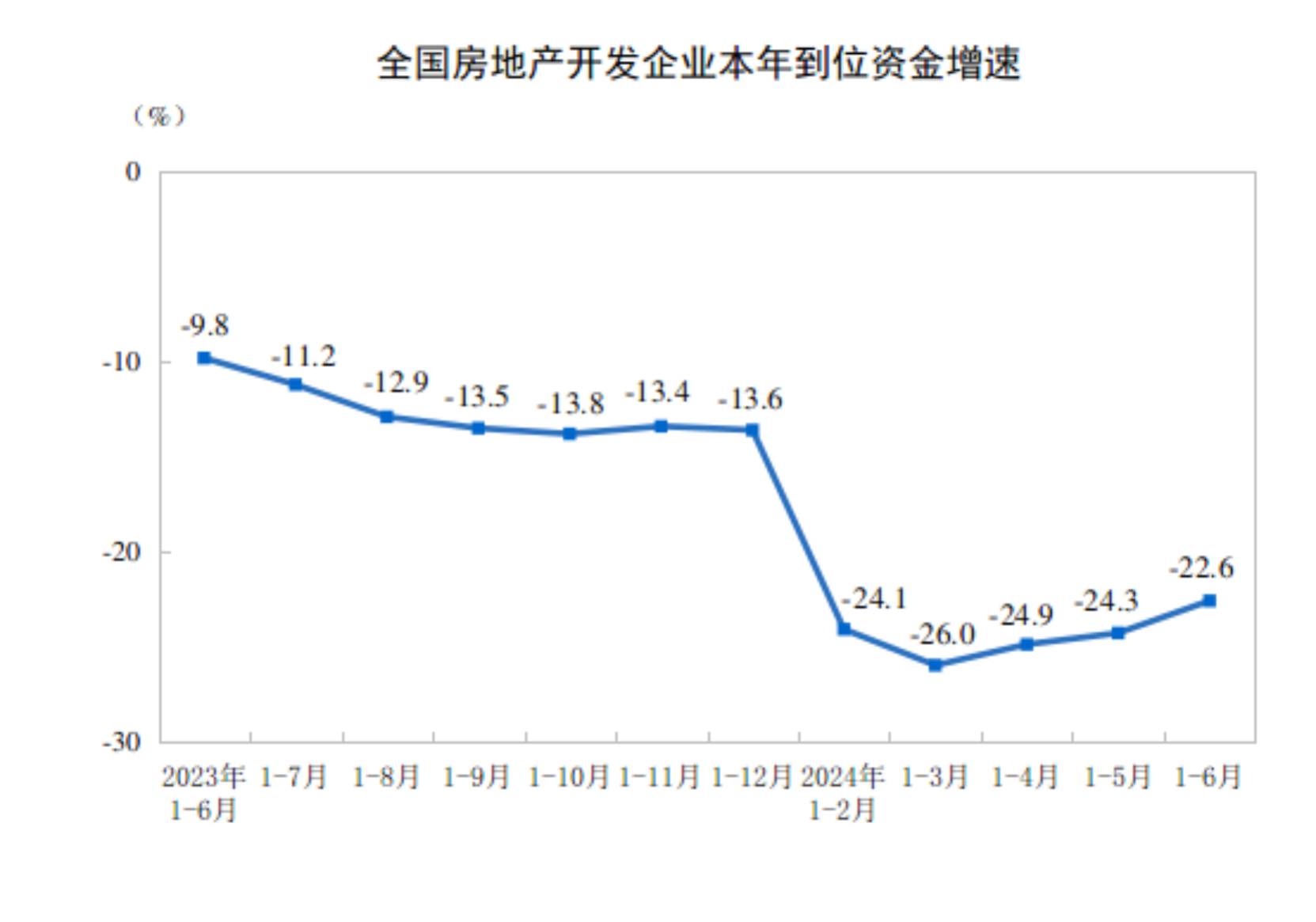

1��6�·ݣ����ز�������ҵ��λ�ʽ�53538��Ԫ��ͬ���½�22.6%�����У����ڴ���8207��Ԫ���½�6.6%����������13��Ԫ���½�51.7%���Գ��ʽ�18862��Ԫ���½�9.1%������Ԥ�տ�15999��Ԫ���½�34.1%�����˰��Ҵ���7749��Ԫ���½�37.7%��[p=32, null, left]

[p=32, null, center] [p=32, null, left] [p=32, null, left]

[p=32, null, left]�����ġ����ز���������ָ��[p=32, null, left]

[p=32, null, left]

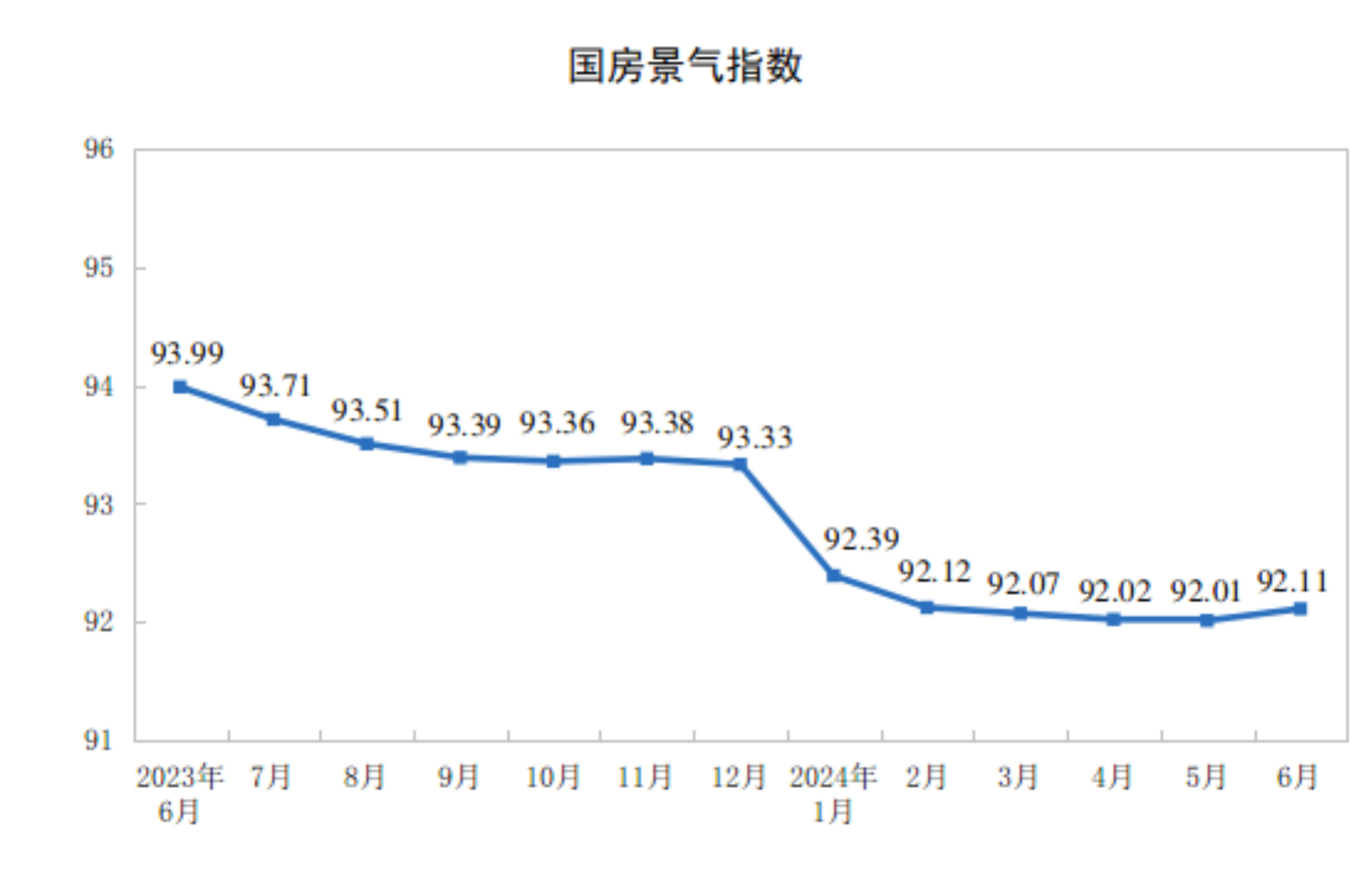

6�·ݣ����ز���������ָ������ơ���������ָ������Ϊ92.11��[p=32, null, left]

[p=32, null, center] [p=32, null, center]��1��2024��1��6�·�ȫ�����ز��������������[p=32, null, left] [p=32, null, center]��1��2024��1��6�·�ȫ�����ز��������������[p=32, null, left]

ָ�� | ������ | ͬ��������%�� | ���ز�����Ͷ�ʣ���Ԫ�� | 52529 | -10.1 | �����У�סլ | 39883 | -10.4 | ���������칫¥ | 2160 | -5.6 | ����������ҵӪҵ�÷� | 3611 | -13.2 | ����ʩ���������ƽ���ף� | 696818 | -12.0 | �����У�סլ | 487437 | -12.5 | ���������칫¥ | 28595 | -9.3 | ����������ҵӪҵ�÷� | 60690 | -12.3 | �����¿����������ƽ���ף� | 38023 | -23.7 | �����У�סլ | 27748 | -23.6 | ���������칫¥ | 964 | -28.7 | ����������ҵӪҵ�÷� | 2381 | -29.3 | ���ݿ����������ƽ���ף� | 26519 | -21.8 | �����У�סլ | 19259 | -21.7 | ���������칫¥ | 733 | -28.1 | ����������ҵӪҵ�÷� | 2007 | -18.9 | �½���Ʒ�������������ƽ���ף� | 47916 | -19.0 | �����У�סլ | 40114 | -21.9 | ���������칫¥ | 1202 | -4.8 | ����������ҵӪҵ�÷� | 2853 | -3.5 | �½���Ʒ�����۶��Ԫ�� | 47133 | -25.0 | �����У�סլ | 41270 | -26.9 | ���������칫¥ | 1567 | -9.0 | ����������ҵӪҵ�÷� | 2833 | -9.7 | ��Ʒ�������������ƽ���ף� | 73894 | 15.2 | �����У�סլ | 38287 | 23.5 | ���������칫¥ | 5211 | 9.6 | ����������ҵӪҵ�÷� | 14273 | 2.0 | ���ز�������ҵ���굽λ�ʽ���Ԫ�� | 53538 | -22.6 | �����У����ڴ��� | 8207 | -6.6 | ���������������� | 13 | -51.7 | ���������Գ��ʽ� | 18862 | -9.1 | ������������Ԥ�տ� | 15999 | -34.1 | �����������˰��Ҵ��� | 7749 | -37.7 |

[p=32, null, left]

[p=32, null, left]

������أ�������ݱ�[p=32, null, left]

[p=32, null, center]��2

2024��1��6�·ݶ��������Ͷ����������ز�����Ͷ�����[p=32, null, left]

�ء� �� | Ͷ�ʶ� |

| ͬ������ |

| ����Ԫ�� | ס��լ | ��%�� | ס��լ | ȫ���ܼ� | 52529 | 39883 | -10.1 | -10.4 | �� �������� | 31761 | 23491 | -8.9 | -8.8 | �� �в����� | 10432 | 8516 | -10.8 | -10.9 | �� �������� | 9129 | 6927 | -12.1 | -13.4 | �� �������� | 1207 | 948 | -20.3 | -19.6 |

[p=32, null, left]

[p=32, null, center]��3��2024��1��6�·ݶ��������Ͷ����������ز��������[p=32, null, left]

�ء��� | �½���Ʒ��������� | �½���Ʒ�����۶� | ������ | ͬ������ | ������ | ͬ������ | ����ƽ���ף� | ��%�� | ����Ԫ�� | ��%�� | ȫ���ܼ� | 47916 | -19.0 | 47133 | -25.0 | �� �������� | 22325 | -17.0 | 28924 | -25.4 | �� �в����� | 12068 | -22.4 | 8481 | -26.7 | �� �������� | 11811 | -19.8 | 8528 | -23.0 | �� �������� | 1712 | -13.6 | 1200 | -17.8 |

[p=32, null, left]

[p=32, null, left]������ע[p=32, null, left]

[p=32, null, left]

1.ָ�����[p=32, null, left]

[p=32, null, left]�������ز�������ҵ�������Ͷ�ʣ�ָ����������ɵ�ȫ�����ڷ��ݽ��蹤�̡����ؿ������̵�Ͷ�ʶ��Լ������Խ��������ع��÷ѵȵ�Ͷ�ʡ���ָ�����ۼ����ݡ�[p=32, null, left]

[p=32, null, left]�����½���Ʒ�����������ָ�������ڳ����½���Ʒ���ݵĺ�ͬ���������˫��ǩ�����ʽ������ͬ����ȷ�ϵĽ������������ָ�����ۼ����ݡ�[p=32, null, left]

[p=32, null, left]�����½���Ʒ�����۶ָ�������ڳ����½���Ʒ���ݵĺ�ͬ�ܼۿ��˫��ǩ�����ʽ������ͬ����ȷ�ϵĺ�ͬ�ܼۣ�����ָ�����½���Ʒ���������ͬ�ھ���Ҳ���ۼ����ݡ�[p=32, null, left]

[p=32, null, left]������Ʒ�����������ָ������ĩ�ѿ����Ŀɹ����ۻ�������Ʒ���ݽ�������У���δ���ۻ�������Ʒ���ݽ��������������ǰ��ȿ����ͱ��ڿ����ķ�����������������������ѿ����IJ�Ǩ������ͳ�����������������������ز���˾���ü���ת���Ȳ������ۻ����ķ��������[p=32, null, left]

[p=32, null, left]�������ز�������ҵ���굽λ�ʽ�ָ���ز�������ҵ��������ʵ�����ڷ��ز������ĸ��ֻ����ʽ𡣾���ϸ��Ϊ���ڴ���������ʡ��Գ��ʽ𡢶���Ԥ�տ���˰��Ҵ���������ʽ𡣸�ָ�����ۼ����ݡ�[p=32, null, left]

[p=32, null, left]��������ʩ�������ָ���ز�������ҵ��������ʩ����ȫ�����ݽ�����������������¿�������������ڿ��뱾�ڼ���ʩ���ķ������������ͣ�����ڱ��ڻָ�ʩ���ķ�����������ڿ����ķ�������Լ�����ʩ������ͣ�����ķ����������㽨�����ʩ�����ָ���㽨�����֮�͡�[p=32, null, left]

[p=32, null, left]���������¿��������ָ���ز�������ҵ���������¿�������ķ���������Ե�λ����Ϊ����������������ڿ������뱨���ڼ���ʩ���ķ��ݽ������������ͣ�������ڱ��ڸ����Ľ�����������ݵĿ����Է�����ʽ��ʼ�����ٲۣ��ػ��������������������Ϊ�������¿������ָ�������ݵ�ȫ��������������ָܷ���㡣[p=32, null, left]

[p=32, null, left]�������ݿ��������ָ�������ڷ��ݽ����������Ҫ����ȫ���깤���ﵽס�˺�ʹ�������������ռ����ϸ��ﵽ�������ձ�������ʽ�ƽ�ʹ�õĸ������ݽ���������ܺ͡�[p=32, null, left]

[p=32, null, left]

2.ͳ�Ʒ�Χ[p=32, null, left]

[p=32, null, left]�����п�����Ӫ���ȫ�����ز�������Ӫ���˵�λ��[p=32, null, left]

[p=32, null, left]

3.���鷽��[p=32, null, left]

[p=32, null, left]�������£�1�·ݳ��⣩����ȫ����顣[p=32, null, left]

[p=32, null, left]

4.ȫ�����ز���������ָ����Ҫ˵��[p=32, null, left]

[p=32, null, left]����ȫ�����ز���������ָ������ơ���������ָ��������ѭ�������ڲ��������ۣ��Ծ���ѭ�������뾰��ѭ����������Ϊ���ݣ�����ʱ�����С���Ԫͳ�ơ��������÷����������Է��ز�����Ͷ��Ϊ��ָ�꣬ѡȡ�˷��ز�Ͷ�ʡ��ʽ�����������й�ָ�꣬���������ص�Ӱ�죬������������أ�����������ѭ���������ƶ��ɣ�ÿ�¸����¼�������ݶ���ʷ���ݽ���������������ָ��ѡ��2012��Ϊ���꣬��������ˮƽ��Ϊ100��ͨ������£���������ָ��100��������ʵľ���ˮƽ��95��105��֮��Ϊ�ʶȾ���ˮƽ��95����Ϊ�ϵ;���ˮƽ��105����Ϊƫ�߾���ˮƽ��[p=32, null, left]

[p=32, null, left]

5.�����С������Ͷ�����������[p=32, null, left]

[p=32, null, left]������������������������ӱ����Ϻ������ա��㽭��������ɽ�����㶫������10��ʡ���У����в���������ɽ�������ա����������ϡ�����������6��ʡ�����������������ɹš����������졢�Ĵ������ݡ����ϡ����ء����������ࡢ�ຣ�����ġ��½�12��ʡ���С��������������������������������֡�������3��ʡ��[p=32, null, left]

[p=32, null, left]

6.ͬ������˵��[p=32, null, left]

[p=32, null, left]�������ز�����Ͷ�ʡ��½���Ʒ�����������ָ�����پ����ɱȿھ����㡣�����������������ѹ�����ͬ������֮����ڲ��ɱ����أ�����ֱ����ȼ������١���Ҫԭ���ǣ���һ����һ����ȷ���ز�����ͳ�ƽ綨���������Ϸ��ز�����ͳ�Ʊ�����Ŀ����ͳ�Ʒ�Χ��������һ�����ؿ����ȷǷ��ز�������Ŀ����������ǿ��Ʒ������������ˣ����˷��;��е�Ѻ���ʵȷ���Ʒ���������ݡ���������ǿͳ��ִ�����Է��ֵ��������ݰ�����ع涨�����˸�����[p=32, null, left]

|

|

������ 2024-7-29 18:29

������ 2024-7-29 18:29