- 注册时间

- 2023-2-19

- 最后登录

- 2026-3-18

- 阅读权限

- 200

- 积分

- 4032

- 精华

- 0

- 帖子

- 1137

|

2024年中国大豆产业分析简报[color=rgba(0, 0, 0, 0.9)][color=rgba(0, 0, 0, 0.3)]原创 [color=var(--weui-FG-2)]毕梅丽 [color=var(--weui-LINK)][url=]唯恒农小蜂[/url] [color=var(--weui-FG-2)]2024年12月12日 18:11 [color=var(--weui-FG-2)]

云南

[color=rgba(0, 0, 0, 0.9)][p=34, null, left]本文约2700字,含5图表,阅读时间较长,建议收藏阅读。

[p=34, null, left]内容节选自《农小蜂:2024年中国大豆产业数据分析报告》,报告全文约13000+字,含30图表。

[p=34, null, left]如需获取报告,欢迎点击《[color=var(--weui-LINK)]农小蜂:2024年中国大豆产业数据分析报告》。

[color=var(--weui-LINK)]

[size=1em]核心观点

[p=34, null, left]1. 从国内生产形势来看,大豆是中国种植面积和产量最高的豆类作物。2023年,全国大豆种植面积达1.57亿亩、产量达2084万吨——是1958年以来大豆种植面积最大、产量最高的年份。除青海及港、澳、台地区未统计外,全国各地均有大豆种植生产。其中,黑龙江大豆种植面积和产量最大,其种植面积和产量在全国所占的比重均超过40%。从种子亩投入来看,2024年大豆种子亩投入达到48元/亩,在同年主要10个大宗粮棉油作物种子亩投入中排列第8位。

[p=34, null, left]2. 从国际地位来看,中国大豆生产规模常年与“巴西、美国、阿根廷、印度”一起位列全球前5位,目前面积位列全球第5位、产量位列全球第4位。从市场主体来看,我国共有9.06万家(90610家)正常经营状态的大豆种植相关企业,其中,黑龙江、安徽、河北分布有10000家以上,小微企业占比高达96.35%;共有约1.86万家(18579家)大豆加工相关企业,主要分布在黑龙江、安徽、河北,小微企业占比超过93%。

[p=34, null, left]3. 从国内消费市场来看,2023年,我国大豆新增供给量达12558万吨(约1.26亿吨),包括进口大豆10474万吨,进口依存度高达83.41%;大豆消费总量为11694万吨(约1.17亿吨),其中,压榨消费占比达83.38%,食用消费占比达13.12%,种用消费占比约0.76%。从价格走势来看,一方面我国大豆进口依存度高,另一方面,受国内大豆扩种、丰产,下游消费需求疲弱等因素的叠加影响,2022年1月~至今,国产大豆价格整体呈波动下跌趋势,最高价为2022年9月的6.52元/公斤,最低价为2024年10月的4.38元/公斤,但下跌后的国产大豆价格仍常年高于国际大豆进口价格——平均每个月的差距在0.54~2.02元/公斤之间不等。近年来,我国大豆国际贸易常年呈现净进口格局,贸易逆差态势明显,主要表现为从巴西、美国、阿根廷等国家/地区进口转基因黄大豆,向韩国、日本等国家/地区出口非转基因黄大豆。

[size=1em]前言

[p=34, null, left]大豆起源于中国,原产于云贵高原一带,已有5000多年的种植历史。目前大豆是我国种植面积最高的豆类作物,国家推出稳定大豆生产一揽子支持政策后,大豆种植面积已达到1.57亿亩。从大豆种植区域来看,国内大豆种植主要分为:东北三省为主的春大豆区,黄淮流域的夏大豆区,长江流域的春、夏大豆区,江南各省南部的秋作大豆区,两广、云南南部的大豆多熟区。

[p=34, null, left]本文基于农小蜂在运营过程中积累的中国大豆种植面积、产量、产区分布、市场行情、进出口等数据,从大豆生产规模及趋势、生产区域分布、大豆市场消费情况、价格走势等方面进行分析,为从事大豆全产业链科研、育种、种植、加工、仓储、包装、运输、销售等活动的主体及社会服务机构提供参考。

[size=1em]1.国内生产形势分析

[p=34, null, left]1.1.生产地位

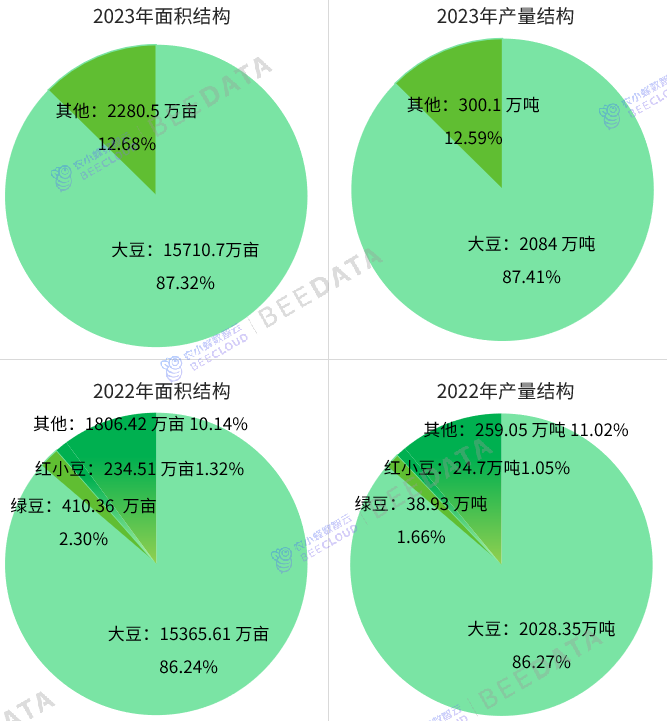

[p=34, null, left]大豆是中国种植面积和产量最高的豆类作物。据国家统计局数据显示,2023年,中国豆类种植面积为17991.2万亩(约合1.8亿亩)、产量为2384.1万吨,其中,大豆种植面积为15710.7万亩(约合1.57亿亩)、产量为2084万吨——在全国豆类种植面积与产量中所占的比重分别高达87.32%、87.41%。

[p=34, null, center]图表1:中国豆类产品结构

[p=34, null, center](数据来源:国家统计局 制图:农小蜂 abeedata.com)

[p=34, null, left]1.2.生产趋势

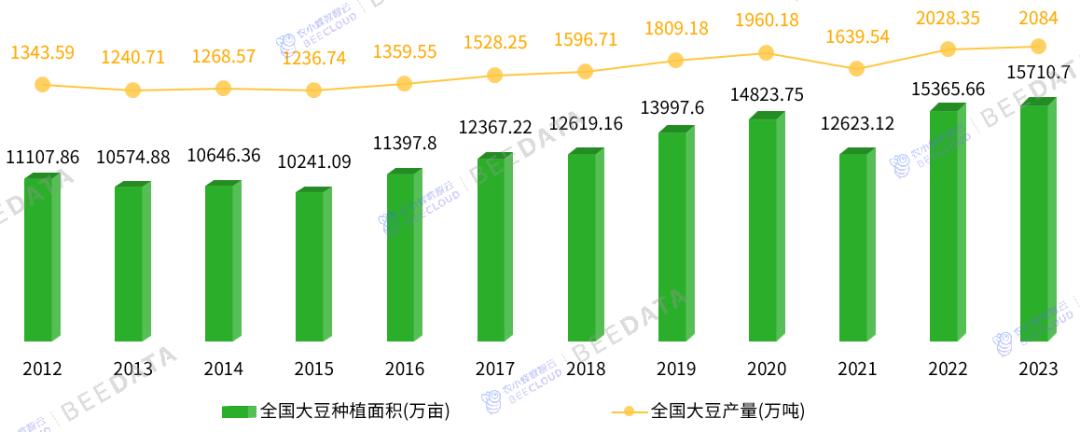

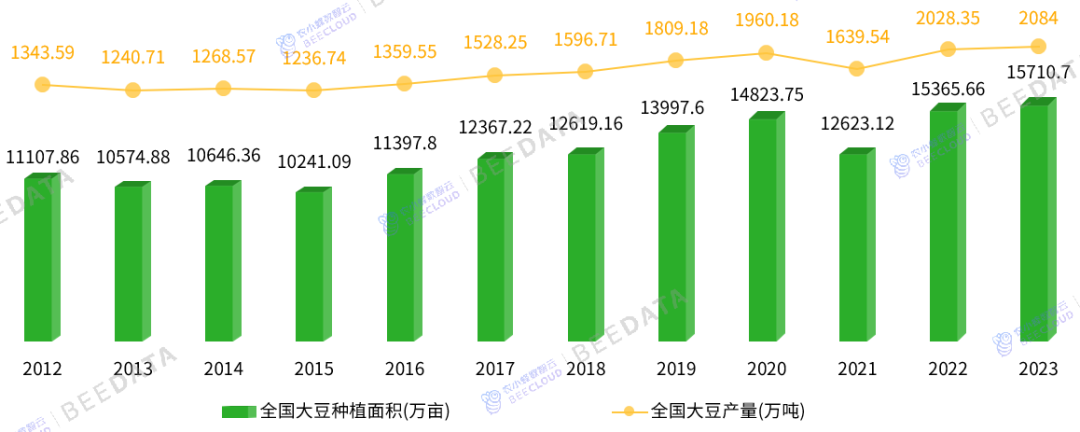

[p=34, null, left]2023年,中国大豆种植面积达15710.7万亩(约合1.57亿亩)、产量达2084万吨——是1958年(大豆种植)以来面积最大、产量最高的年份。

[p=34, null, center]图表2:中国大豆种植面积与产量变化趋势

[p=34, null, center](数据来源:国家统计局 制图:农小蜂 abeedata.com)

[p=34, null, left]1.3.生产分布

[p=34, null, left]大豆原产于中国,在中国各地均有栽培,也广泛栽培于全球各地。据国家统计局数据显示,除青海、西藏及港、澳、台地区未统计外,全国各地均有大豆种植生产。其中,黑龙江大豆生产规模常年居全国首位,其种植面积和产量在全国所占的比重均超过40%。

[p=34, null, center]图表3:2023年中国大豆“种植面积”与“产量”在各省分布

[p=34, null, center](数据来源:国家统计局 制图:农小蜂 abeedata.com)

[size=1em]2.国内消费结构分析

[p=34, null, left]我国是全球消费大豆的主要国家之一,每年消费量超过1亿吨。我国大豆消费结构上主要分为压榨消费、食用消费、种用消费、损耗及其他消费,其中大豆最主要的消费去向和消耗途径是压榨消费。2023年,我国全年大豆新增供给量达12558万吨(约1.26亿吨),包括进口大豆10474万吨,国产大豆2084万吨,进口依存度高达83.41%。

[p=34, null, center]图表4:2022~2023年中国大豆供需平衡表

[p=34, null, center](数据来源:农业农村部市场预警专家委员会 制图:农小蜂 abeedata.com)

[size=1em]3.国际贸易分析

[p=34, null, left]3.1.贸易规模

[p=34, null, left]目前我国大豆的进口依存度很高,大豆进口量接近是国产的5倍,而且我国大豆进口/消费比值近年来一直保持80%以上,据中国海关数据显示,2023年,中国大豆相关产品进口量为9861.11万吨,较出口量(7.29万吨)高出9853.82万吨;

[p=34, null, left]进口金额为592.08亿美元,在2023年全国农产品进口金额(2359.18亿美元)中所占的比重约25.1%(1/4以上);出口金额为0.86亿美元,在2023年全国农产品出口金额(1001.45亿美元)中所占的比重约0.09%;贸易逆差达591.22亿美元。

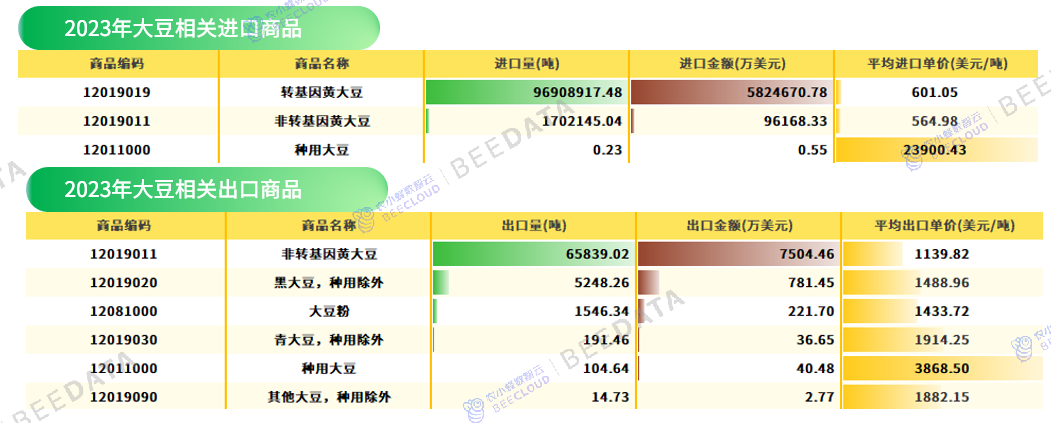

[p=34, null, left]3.2.贸易商品

[p=34, null, left]2023年,中国大豆主要进口商品为“转基因黄大豆”、“非转基因黄大豆”、“种用大豆”3类,进口规模最大的商品为“转基因黄大豆”——2023年进口量达9690.89万吨,进口金额达582.47亿美元,在2023全年中国大豆相关商品进口量及进口金额中所占比重分别为98.27%、98.38%;

[p=34, null, left]主要出口商品为“非转基因黄大豆”、“黑大豆,种用除外”、“大豆粉”、“青大豆,种用除外”、“种用大豆”、“其他大豆,种用除外”6类,出口规模最大的商品为“非转基因黄大豆”——2023年出口量为6.58万吨,出口金额为0.75亿美元,在2023全年中国大豆相关商品出口量及出口金额中所占比重分别为90.26%、87.39%。

[p=34, null, center]图表5:2023年中国大豆相关商品进、出口规模对比

[p=34, null, center](数据来源:中国海关 制图:农小蜂 abeedata.com)

[p=34, null, left]3.3.贸易伙伴

[p=34, null, left]3.3.1.主要进口来源地:巴西、美国、阿根廷

[p=34, null, left]2023年,中国大豆相关商品主要进口自“阿根廷、埃塞俄比亚、巴西、贝宁、俄罗斯、哈萨克斯坦、加拿大、美国、南非、坦桑尼亚、乌克兰、乌拉圭、智利”13个国家/地区,最大进口来源地为大豆收获面积、产量均位列全球第1位的“巴西”,具体进口量达6993.01万吨,进口金额达409.42亿美元——在2023全年中国大豆相关商品进口量(9861.11万吨)和进口金额(592.08亿美元)中所占的比重分别为70.92%、69.15%,平均进口单价约585.48美元/吨,进口商品中除41千克“种用大豆”外,全为“转基因黄大豆”。

[p=34, null, left]3.3.2.主要出口销往地:韩国、日本

[p=34, null, left]2023年,中国大豆相关商品出口外销市场涉及“韩国、日本、坦桑尼亚、厄立特里亚、阿根廷”等42个国家/地区,最大外销市场为“韩国”,具体出口量达51638.15吨(约合5.16万吨),出口金额达4188.8万美元(约合0.42亿美元)——在2023全年中国大豆相关产品出口量(85875.16吨)及出口金额(7294.44万美元)中所占比重分别为60.13%、57.42%,出口商品由40403.97吨“非转基因黄大豆”、1484吨“大豆粉”和4千克“其他大豆,种用除外”构成。

|

|

发表于 2024-12-27 09:58

发表于 2024-12-27 09:58