以下文章来源于正信期货研究院 ,作者正信产业研究院

[color=var(--weui-LINK)]正信期货关于产研信息专业的发声地。专注为产业客户提供新鲜及时、深度专业的资讯及策略建议

作者:正信期货 农产品小组

摘要

10月USDA报告对美豆丰产再次确认,同时维持全球大豆供应保持充足预期,全球豆系价格整体承压。不过季节性来看,四季度美豆出口销售仍有提升预期,巴西大豆播种缓慢,但目前天气较转好对大豆播种及生长均存在利好,而国内四季度豆粕下游需求有提升预期,且将面临持续去库过程。总体来看,豆粕内外盘并未形成共振,豆粕价格难以形成单边行情,或将持续处于低位震荡。

一

美豆及全球大豆供应预期充足

10月USDA报告再次确认美豆丰产的事实。虽然美豆单产被下调0.1蒲/英亩,但53.1蒲/英亩的单产仍处近20年同期最高;与此同时,美豆种植面积保持在8710万英亩,处于近20年第5位,从而产量录得45.82亿蒲,为近20年第二高位,仅次于2018年的46.90亿蒲。本次美豆单产下调的主要原因在于,9月以来美豆产区天气持续干燥,从产区干旱面积来看,8月30日仍仅有12%的区域受到干旱影响,处于往年同期偏低;但至9月27日干旱面积便上升至30%,处于往年同期高位。由此带来美豆优良率出现小幅下调,从8月末的68%下调至9月末的64%。不过64%的优良率仍处于往年同期偏高位置,从而本次单产仅仅是小幅下调。另外当前美豆已经处于收割期,产量基本形成,而USDA对美豆单产调整相对充分,未来继续调整幅度或有限,即本年度美豆丰产基本确认。

USDA报告继续保持南美大豆丰产预期。其中巴西大豆产量保持1.69亿吨,为历史最高;阿根廷大豆产量保持5100万吨,为正常年份相对较高水平。对于巴西大豆产量,市场曾有过下调预期,原因在于今年6月到9月巴西大豆产区降雨稀少,导致大豆播种时间窗口后移,不过播种时间窗口后移并不一定能改变巴西大豆产量预估,毕竟目前巴西雨季已经来临,预计之后巴西大豆生长状况将保持良好。

USDA报告小幅下调全球大豆产量预估,但仍为历史同期最高。下调原因主要美豆产量减少,其他大豆主产国产量基本均未变动。伴随着其他供应与需求项存在小幅调整,全球大豆期末库存小幅上调至1.3465亿吨,库消比录得33.44%,为近20年同期最高水平。

二

国内外季节性因素多空并存

美豆及全球大豆丰产基本确定美豆及国内豆粕价格持续处于低位的格局,而季节性的供需变化将影响价格变化的节奏。

供应端来看,目前最大的影响因素是美豆收获及出口节奏和巴西大豆播种进度。10月以来,美豆产区降雨稀少,大豆收割不断加速,截至10月15日大豆收割率录得67%,处于近10年同期最快水平。大豆收割偏快加速美豆上市供应,美豆出口销售及出口检验均处于较快水平。而根据中国进口大豆买船统计,因暂无压榨利润国内对11月和12月的大豆采购稀少,未来美豆出口销售仍有增长空间。另外受前期干旱影响,巴西大豆播种进度偏慢,尤其是最大主产州—马托格罗索州,往年正常播种时间在9月中旬,今年往后推迟一周至中下旬才开始播种。而整体速度来看,截至10月13日巴西大豆播种率9.1%,远低于前三年均值的21.4%。供应端的节奏在一定程度上对美豆价格存在支撑。

国内端来看,进口大豆供应仍处于较高水平,不过在四季度有到港减少预期。原因在于受油厂大豆持续胀库影响,三季度国内大豆采购量减少,预计四季度国内大豆将面临不断去库过程。而从豆粕下游养殖端来看,2023年6月至2024年4月能繁母猪存栏处于持续去化过程,不过受生产效率的提升,生猪存栏预计降幅有限,且随着四季度腌腊、灌肠等对肥猪的需求提升,目前生猪标肥价差持续缩窄,预计四季度二育压栏现象明显。综合来看,四季度下游养殖对饲料需求预计环比提升,或将加速豆粕去库过程。

三

内外盘未形成共振,豆粕价格将处于低位震荡

全球大豆供应预期充足,但阶段性国内外均有支撑,豆粕内外盘并未形成共振,豆粕价格难以形成单边行情,或将持续处于低位震荡。四季度我们仍需关注美豆出口销售进度,在压榨利润偏低下国内买船能否对美豆形成支撑;而随着巴西大豆播种推进,四季度巴西大豆产区天气将成为关注重点。目前巴西雨季来临,整体降雨充沛,而更长期的气候则需关注拉尼娜的发展进程。10月美国气候预测中心(CPC)继续预估9月-11月拉尼娜发生概率为60%,而在拉尼娜气候背景下,巴西南部和阿根廷均有遭遇干旱的可能。

美国豆粕出口销售激增:全球农业供应链的新动向 概览

近期,美国农业部公布的最新一周豆粕出口销售报告显示,全球多个国家和地区对美国豆粕的需求显著增长,这不仅反映了全球农产品市场的活跃,也预示着全球农业供应链正在经历一系列复杂且动态的变化。

全球需求概况

美国豆粕出口销售的增长,对全球农产品市场产生了多重影响。首先,它强化了美国作为全球豆粕生产和出口中心的地位,为美国农业经济带来了积极的推动作用。其次,对于依赖进口豆粕的国家而言,这一趋势可能带来价格波动风险,尤其是对于那些依赖单一来源供应的国家,需要考虑供应链的多样性和风险管理。最后,这也反映了全球农业产业链的紧密联系,以及对可持续农业发展的共同需求。

投资建议与风险考量

对于投资者而言,美国豆粕出口销售的强劲表现提供了潜在的投资机会,特别是在关注农业板块的基金或个人投资者中。然而,值得注意的是,全球农业市场的不确定性因素依然存在,包括天气变化、国际贸易政策调整、汇率波动等,因此,在投资决策时需综合考虑这些因素,采取稳健的风险管理策略。

结语

美国豆粕出口销售的激增,不仅是全球农产品贸易的一个缩影,也是全球农业供应链韧性与活力的体现。面对不断变化的市场环境,各国和地区的农业政策制定者、生产商、贸易商以及投资者都需要保持高度敏感,灵活应对市场动态,以确保供应链的稳定与高效运行。

以上分析仅供参考,具体投资决策需结合个人风险承受能力及市场最新动态进行判断。

![]()

原创 毕梅丽 唯恒农小蜂

本文约2700字,含5图表,阅读时间较长,建议收藏阅读。

内容节选自《农小蜂:2024年中国大豆产业数据分析报告》,报告全文约13000+字,含30图表。

核心观点

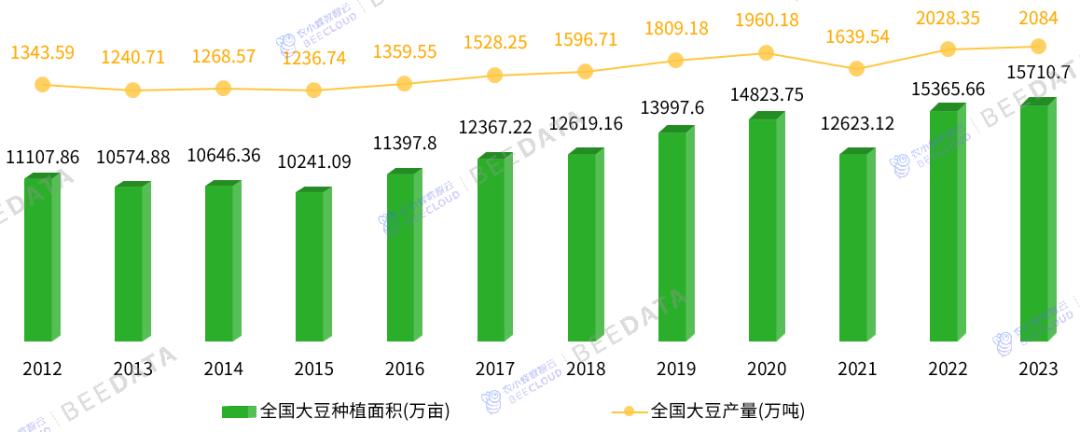

1. 从国内生产形势来看,大豆是中国种植面积和产量最高的豆类作物。2023年,全国大豆种植面积达1.57亿亩、产量达2084万吨——是1958年以来大豆种植面积最大、产量最高的年份。除青海及港、澳、台地区未统计外,全国各地均有大豆种植生产。其中,黑龙江大豆种植面积和产量最大,其种植面积和产量在全国所占的比重均超过40%。从种子亩投入来看,2024年大豆种子亩投入达到48元/亩,在同年主要10个大宗粮棉油作物种子亩投入中排列第8位。

2. 从国际地位来看,中国大豆生产规模常年与“巴西、美国、阿根廷、印度”一起位列全球前5位,目前面积位列全球第5位、产量位列全球第4位。从市场主体来看,我国共有9.06万家(90610家)正常经营状态的大豆种植相关企业,其中,黑龙江、安徽、河北分布有10000家以上,小微企业占比高达96.35%;共有约1.86万家(18579家)大豆加工相关企业,主要分布在黑龙江、安徽、河北,小微企业占比超过93%。

3. 从国内消费市场来看,2023年,我国大豆新增供给量达12558万吨(约1.26亿吨),包括进口大豆10474万吨,进口依存度高达83.41%;大豆消费总量为11694万吨(约1.17亿吨),其中,压榨消费占比达83.38%,食用消费占比达13.12%,种用消费占比约0.76%。

从价格走势来看,一方面我国大豆进口依存度高,另一方面,受国内大豆扩种、丰产,下游消费需求疲弱等因素的叠加影响,2022年1月~至今,国产大豆价格整体呈波动下跌趋势,最高价为2022年9月的6.52元/公斤,最低价为2024年10月的4.38元/公斤,但下跌后的国产大豆价格仍常年高于国际大豆进口价格——平均每个月的差距在0.54~2.02元/公斤之间不等。

近年来,我国大豆国际贸易常年呈现净进口格局,贸易逆差态势明显,主要表现为从巴西、美国、阿根廷等国家/地区进口转基因黄大豆,向韩国、日本等国家/地区出口非转基因黄大豆。

前言

大豆起源于中国,原产于云贵高原一带,已有5000多年的种植历史。目前大豆是我国种植面积最高的豆类作物,国家推出稳定大豆生产一揽子支持政策后,大豆种植面积已达到1.57亿亩。从大豆种植区域来看,国内大豆种植主要分为:东北三省为主的春大豆区,黄淮流域的夏大豆区,长江流域的春、夏大豆区,江南各省南部的秋作大豆区,两广、云南南部的大豆多熟区。

本文基于农小蜂在运营过程中积累的中国大豆种植面积、产量、产区分布、市场行情、进出口等数据,从大豆生产规模及趋势、生产区域分布、大豆市场消费情况、价格走势等方面进行分析,为从事大豆全产业链科研、育种、种植、加工、仓储、包装、运输、销售等活动的主体及社会服务机构提供参考。

1.国内生产形势分析

1.1.生产地位

大豆是中国种植面积和产量最高的豆类作物。据国家统计局数据显示,2023年,中国豆类种植面积为17991.2万亩(约合1.8亿亩)、产量为2384.1万吨,其中,大豆种植面积为15710.7万亩(约合1.57亿亩)、产量为2084万吨——在全国豆类种植面积与产量中所占的比重分别高达87.32%、87.41%。

图表1:中国豆类产品结构

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

1.2.生产趋势

2023年,中国大豆种植面积达15710.7万亩(约合1.57亿亩)、产量达2084万吨——是1958年(大豆种植)以来面积最大、产量最高的年份。

图表2:中国大豆种植面积与产量变化趋势

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

1.3.生产分布

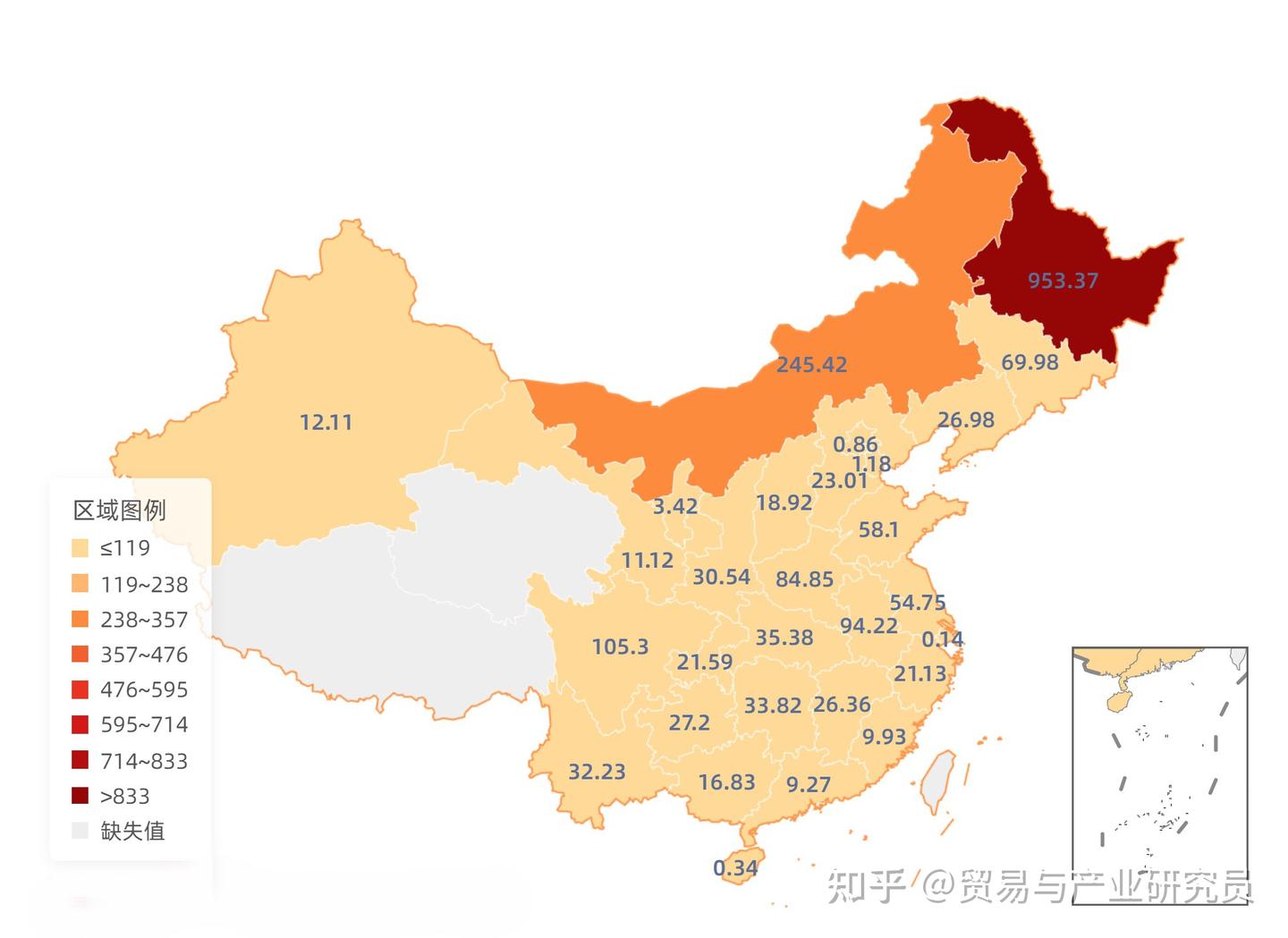

大豆原产于中国,在中国各地均有栽培,也广泛栽培于全球各地。据国家统计局数据显示,除青海、西藏及港、澳、台地区未统计外,全国各地均有大豆种植生产。其中,黑龙江大豆生产规模常年居全国首位,其种植面积和产量在全国所占的比重均超过40%。

图表3:2023年中国大豆“种植面积”与“产量”在各省分布

(数据来源:国家统计局 制图:农小蜂 abeedata.com)

2.国内消费结构分析

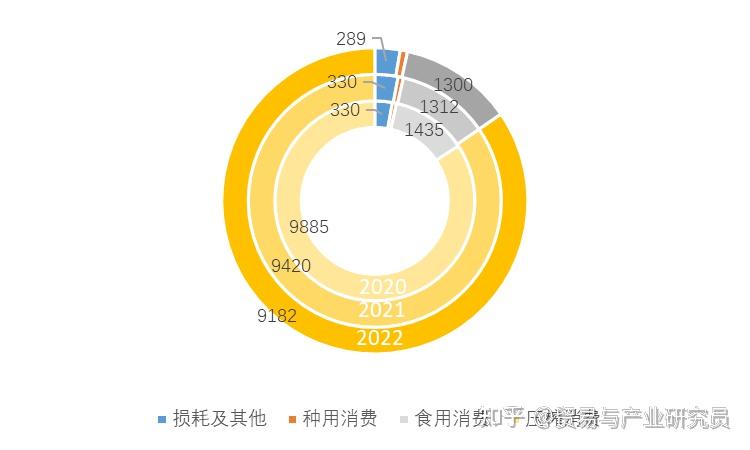

我国是全球消费大豆的主要国家之一,每年消费量超过1亿吨。我国大豆消费结构上主要分为压榨消费、食用消费、种用消费、损耗及其他消费,其中大豆最主要的消费去向和消耗途径是压榨消费。2023年,我国全年大豆新增供给量达12558万吨(约1.26亿吨),包括进口大豆10474万吨,国产大豆2084万吨,进口依存度高达83.41%。

图表4:2022~2023年中国大豆供需平衡表

(数据来源:农业农村部市场预警专家委员会 制图:农小蜂 abeedata.com)

3.国际贸易分析

3.1.贸易规模

目前我国大豆的进口依存度很高,大豆进口量接近是国产的5倍,而且我国大豆进口/消费比值近年来一直保持80%以上,据中国海关数据显示,2023年,中国大豆相关产品进口量为9861.11万吨,较出口量(7.29万吨)高出9853.82万吨;

进口金额为592.08亿美元,在2023年全国农产品进口金额(2359.18亿美元)中所占的比重约25.1%(1/4以上);出口金额为0.86亿美元,在2023年全国农产品出口金额(1001.45亿美元)中所占的比重约0.09%;贸易逆差达591.22亿美元。

3.2.贸易商品

2023年,中国大豆主要进口商品为“转基因黄大豆”、“非转基因黄大豆”、“种用大豆”3类,进口规模最大的商品为“转基因黄大豆”——2023年进口量达9690.89万吨,进口金额达582.47亿美元,在2023全年中国大豆相关商品进口量及进口金额中所占比重分别为98.27%、98.38%;

主要出口商品为“非转基因黄大豆”、“黑大豆,种用除外”、“大豆粉”、“青大豆,种用除外”、“种用大豆”、“其他大豆,种用除外”6类,出口规模最大的商品为“非转基因黄大豆”——2023年出口量为6.58万吨,出口金额为0.75亿美元,在2023全年中国大豆相关商品出口量及出口金额中所占比重分别为90.26%、87.39%。

图表5:2023年中国大豆相关商品进、出口规模对比

(数据来源:中国海关 制图:农小蜂 abeedata.com)

3.3.贸易伙伴

3.3.1.主要进口来源地:巴西、美国、阿根廷

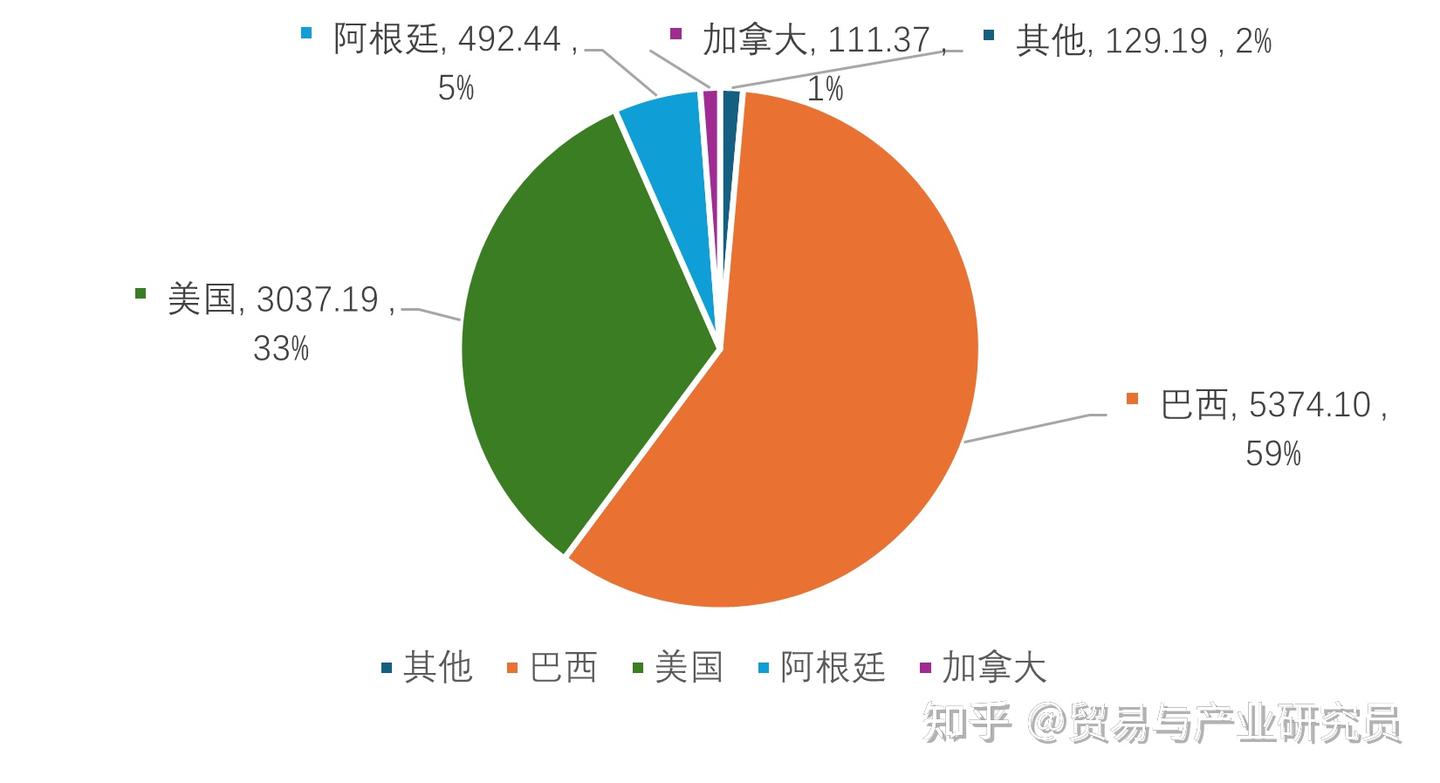

2023年,中国大豆相关商品主要进口自“阿根廷、埃塞俄比亚、巴西、贝宁、俄罗斯、哈萨克斯坦、加拿大、美国、南非、坦桑尼亚、乌克兰、乌拉圭、智利”13个国家/地区,最大进口来源地为大豆收获面积、产量均位列全球第1位的“巴西”,具体进口量达6993.01万吨,进口金额达409.42亿美元——在2023全年中国大豆相关商品进口量(9861.11万吨)和进口金额(592.08亿美元)中所占的比重分别为70.92%、69.15%,平均进口单价约585.48美元/吨,进口商品中除41千克“种用大豆”外,全为“转基因黄大豆”。

3.3.2.主要出口销往地:韩国、日本

2023年,中国大豆相关商品出口外销市场涉及“韩国、日本、坦桑尼亚、厄立特里亚、阿根廷”等42个国家/地区,最大外销市场为“韩国”,具体出口量达51638.15吨(约合5.16万吨),出口金额达4188.8万美元(约合0.42亿美元)——在2023全年中国大豆相关产品出口量(85875.16吨)及出口金额(7294.44万美元)中所占比重分别为60.13%、57.42%,出口商品由40403.97吨“非转基因黄大豆”、1484吨“大豆粉”和4千克“其他大豆,种用除外”构成。

原标题:《2024年中国大豆产业分析简报》

[color=var(--weui-LINK)]

一、大豆概述

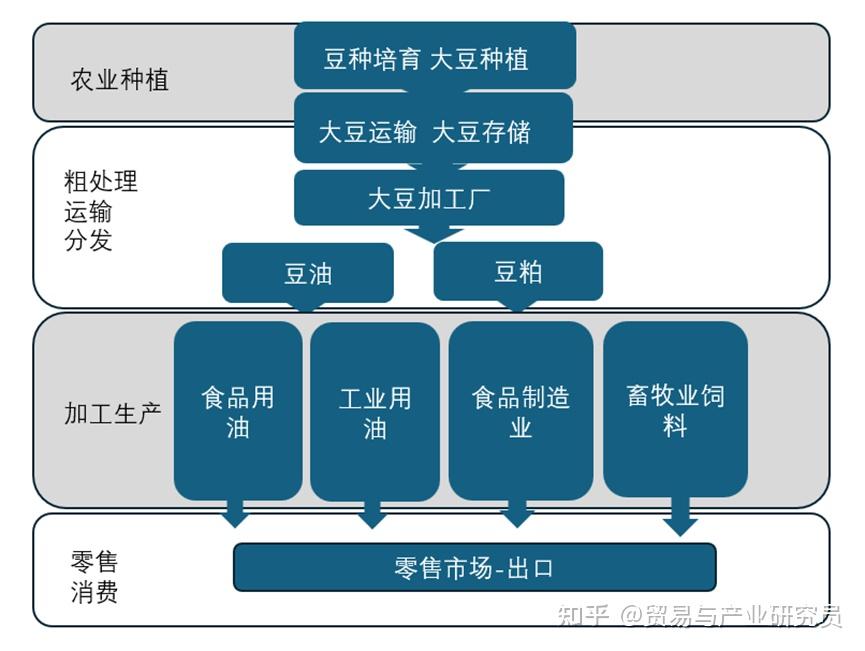

中国作为世界公认的大豆原产国,距今5000多年前,勤劳务农的中国人就开始种植大豆作物,将其作为植物蛋白补充的重要来源,经过千年劳作务农生活的经验,由黄大豆的加工、发酵带来了各种中餐食物的基础风味。大豆[Glycine max]富含异黄酮、卵磷脂、大豆多肽、低聚糖等多种人体所需营养物质,是重要的经济作物和油料作物,在食品、饲料、保健及医学领域具有较高应用价值。其中人畜需求中约60%的蛋白质和 30%的脂肪均来自大豆。大豆行业平稳发展对于国民生活质量提高与国家粮食安全都极为重要。二、大豆行业的生产链

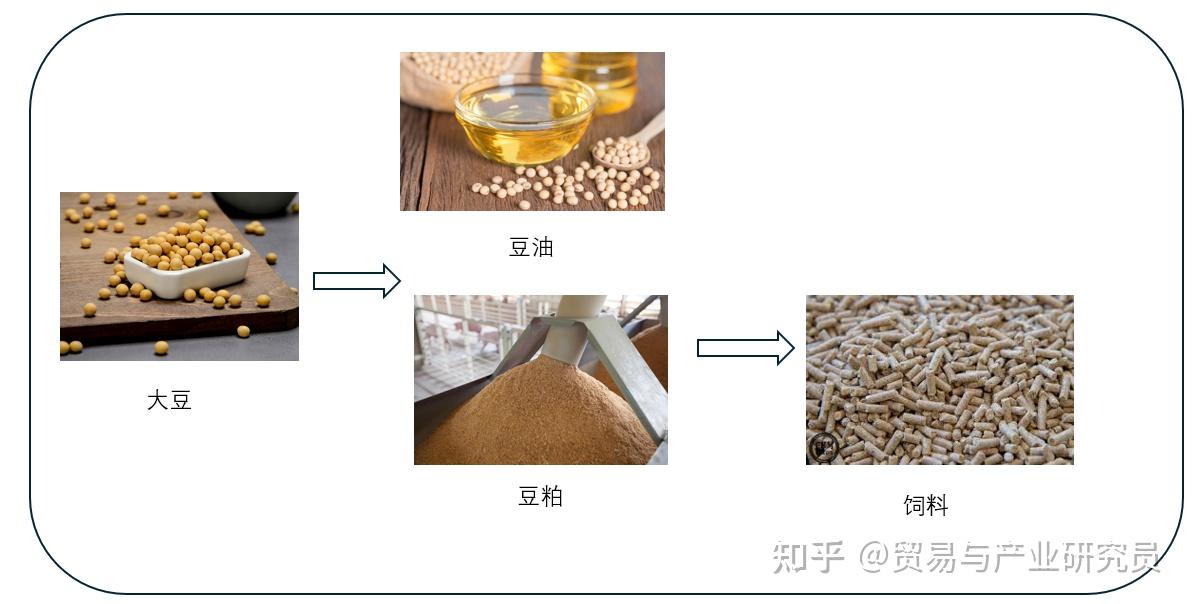

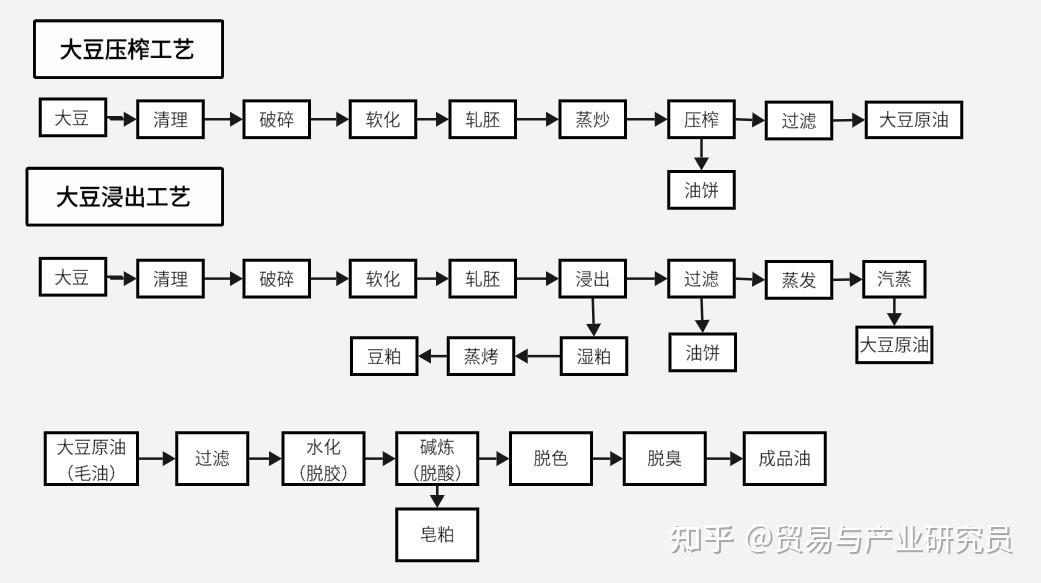

大豆行业作为一个农产品加工行业,其主要的原料为黄大豆,黑大豆,青大豆三种品种,上游产业主要为大豆的育种、种植、原料贸易和供应相关的产业,包括大豆品种培养、土地灌溉、肥料供应、农药喷洒、采购运输等,中游环节首先由豆油加工厂对大豆粗加工,通过低温榨取获得豆油与豆粕,之后通过大豆深加工产业对大豆或粗加工产品进行深加工(如饲料、豆制品、大豆蛋白、酱制品),下游为产品零售市场。

三、全球大豆供应现状分析

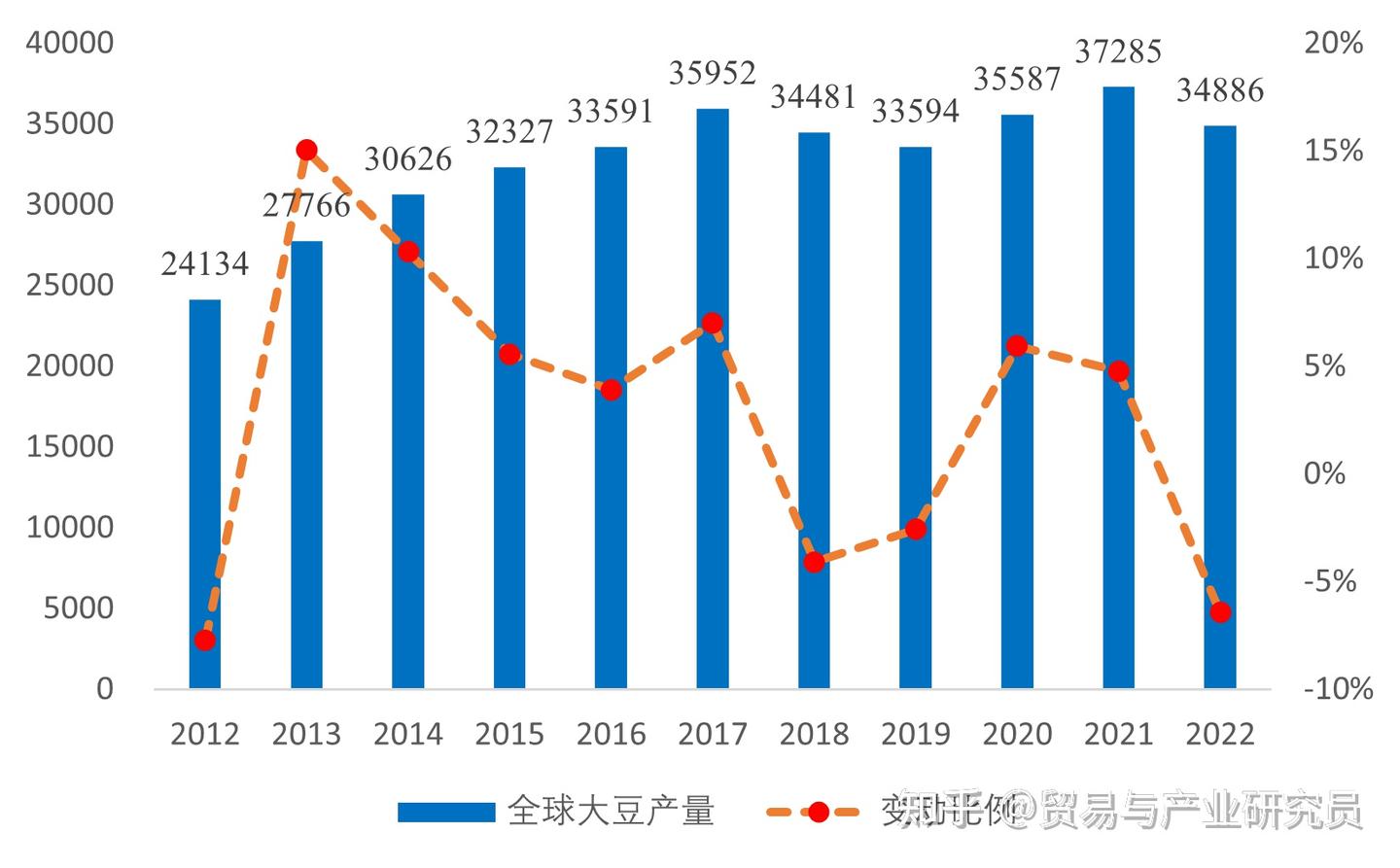

首先,由于大豆根茎具有天然的氮菌类吸附性,因此种植大豆是土地耕种休养补充肥力的重要手段,大豆一直以来在我国耕种农业生产中占据了重要地位,随着19世纪后期的世界航海交流,大豆走出国门,在美洲地区大量推广种植。根据联合国粮食及农业组织公布数据,全球大豆产量在十年增长近1亿吨,受巴西大豆丰产影响,2023年全球大豆产量预计达到3.9亿吨。

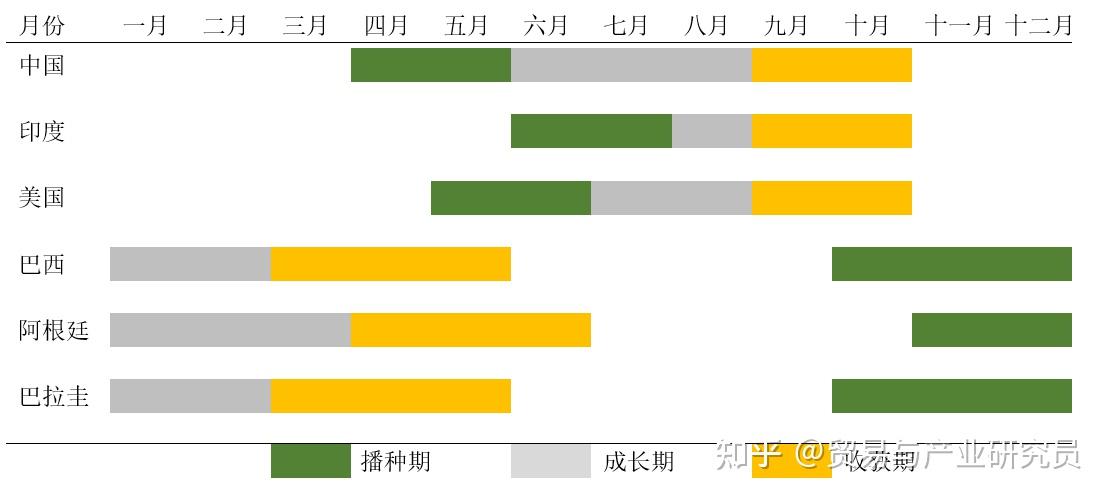

从大豆收割时期来看,北半球的美国、中国、印度收获日期在9~10月,南美的巴西、巴拉圭在3~5月收获、阿根廷收获期向后推迟一个月,由于全球大豆收获分南北半球,因此地区收割季节通常会带动全球大豆市场的价格波动。

关于大豆贸易方面,从海关总署公布数据来看,本文选取HS6位编码120110(种用黄豆)、 120190(非种用黄豆)作为主要研究对象。进出口方面,2012年大豆贸易总量为9366万吨,之后进出口贸易量逐步上升,在2020年最高达到1.77亿吨,之后贸易量出现下跌,但大豆贸易总额在十年内呈现波动性上升趋势,2021至2022年大豆贸易总量下降但贸易额不断上涨。

从贸易产品结构来看,大豆贸易主要以非种用用途大豆为主,2022年全球贸易额为942.33亿美元,贸易量为1.55亿吨,占比超过98%。

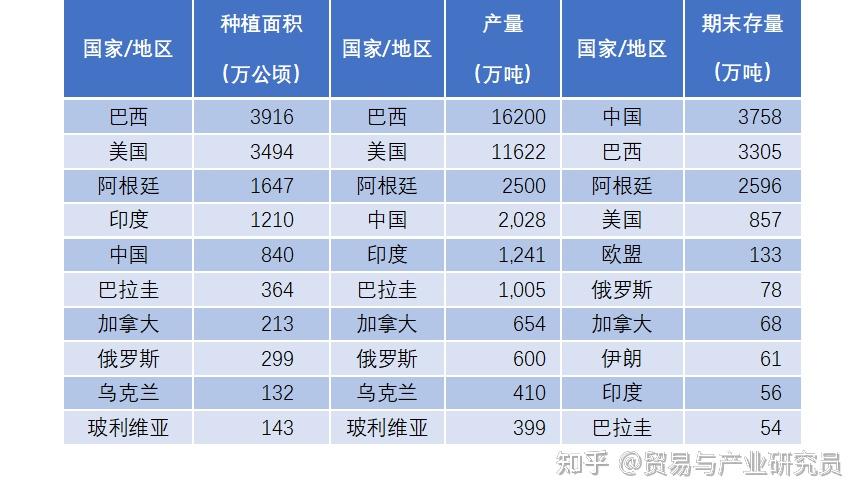

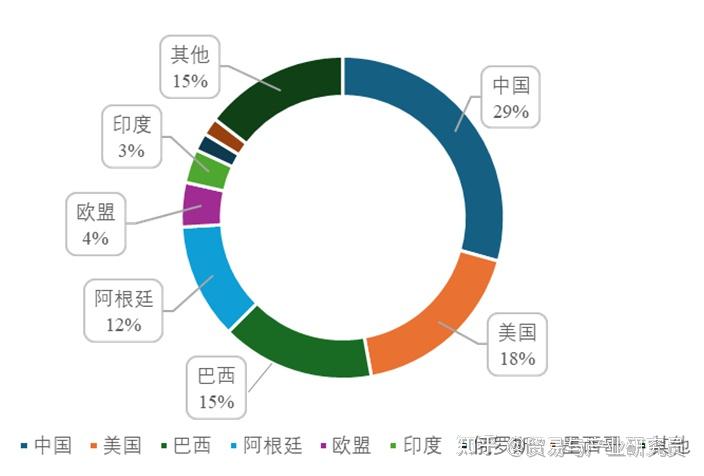

分国家贸易情况,选取120100(大豆,无论是否破损)进出口数据,由下表可知巴西为世界上最大的大豆出口国,2022年出口为79931万吨大豆,出口额达到472.10亿美元,占世界大豆总贸易额的50%;美国为全球第二大大豆出口国,进口额达到了347.68亿美元,占到全球市场的36.87%; 2022年全球大豆出口共计 1.71亿吨,中国进口约0.91亿吨大豆,占据全球大豆进口总量的53%,是世界最大的大豆进口国,具有很强的进口依赖性。第二、三名分别为墨西哥和西班牙,进口量分别为652万吨、406万吨。

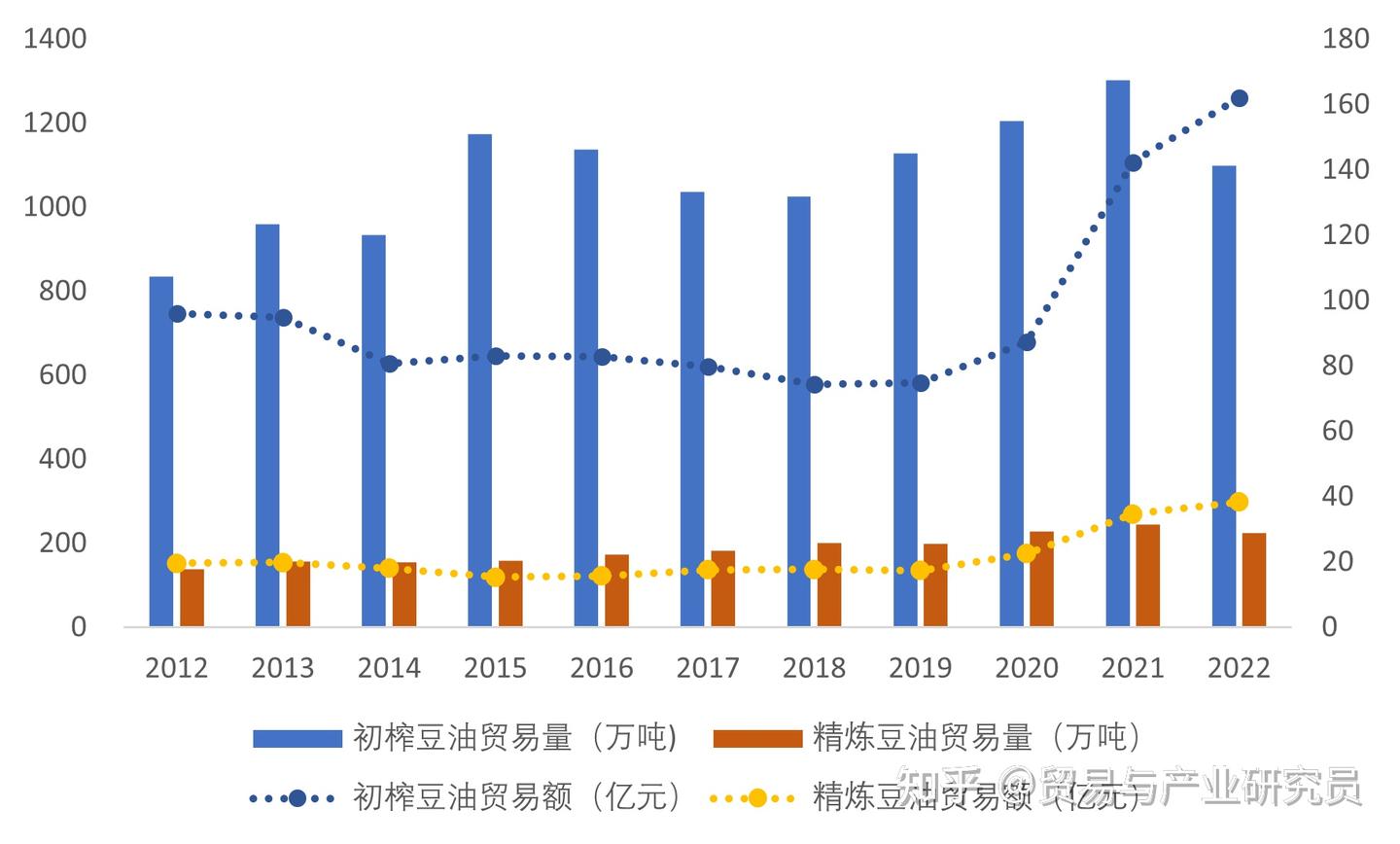

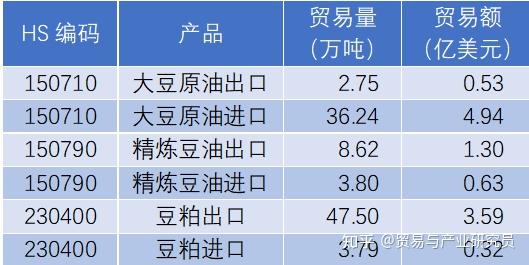

据此本文根据海关数据库中的进出口产品数据,选取了150710(大豆油及其馏分,原油,不论是否脱胶,未经化学改性者)、150790(大豆油及其馏分,除原油外,不论是否精制,但未经化学改性者)对大豆油的贸易情况进行具体产品分析。根据数据显示,世界主要豆油贸易以150710(大豆原油)为主,且贸易额在2020年后迅速增加,2022年总贸易额达到161.96亿美元。

下表为大豆油制成品的全球进出口情况,其中印度进口豆油最多,总量达到437.40万吨,占据全球大豆油进口总量的33.02%,可以看出印度与我国的大豆市场同样存在“豆”不应求的局面,但具体看来,我国是中间加工产业需求推动的原料进口,印度则为最终制成品短缺引起的进口。阿根廷是世界豆油出口量最大的国家,占全球豆油出口贸易总量的35.13%。

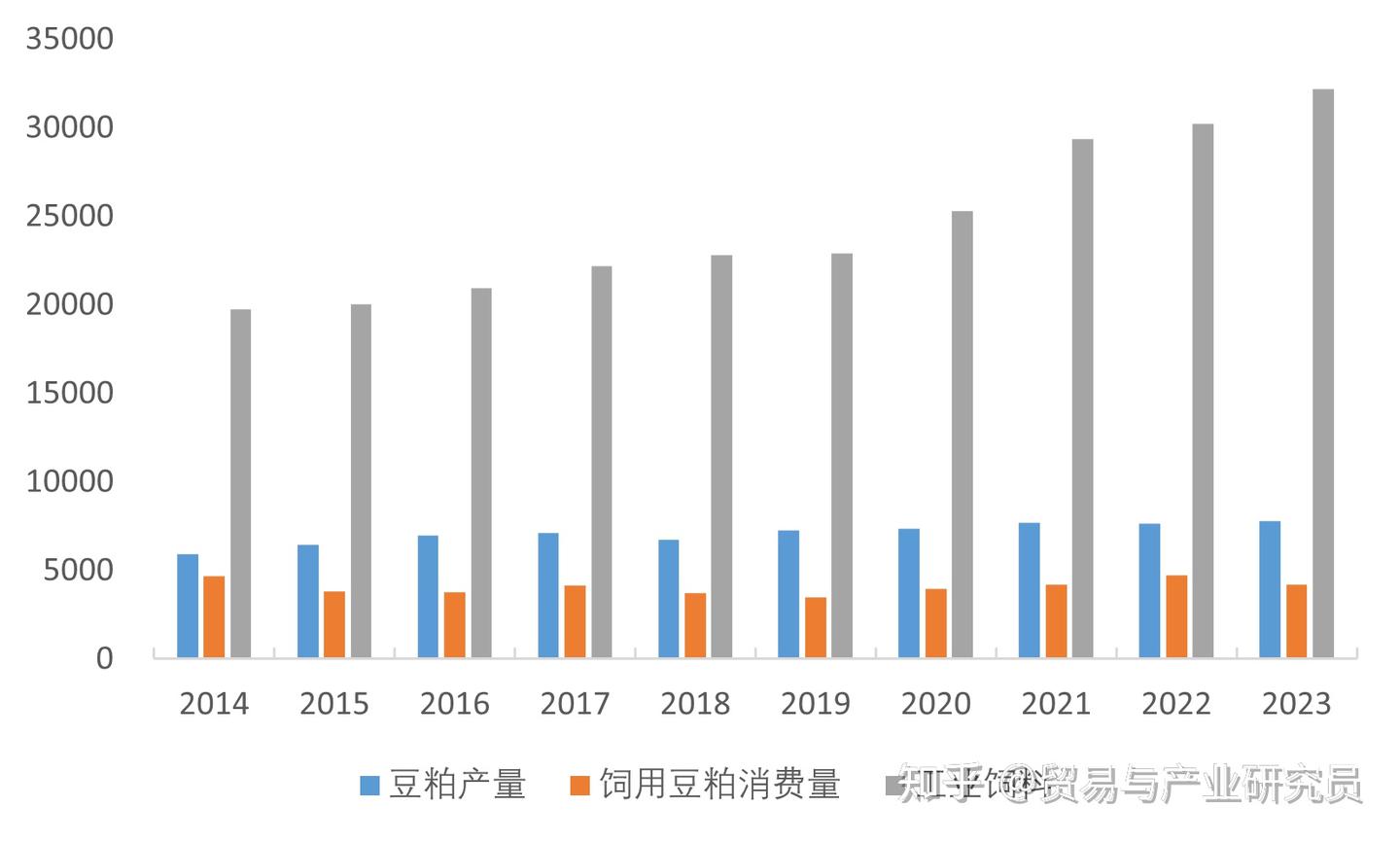

大豆的另一主要粗加工产品为豆粕,豆粕作为大豆豆油压榨后的副产品,其产量与豆油产出相辅相成。从下表来看, 2023年中美两国为世界第一、二大豆粕生产与消费国,但从总体来看两国生产量基本可以满足豆粕加工消费需求。

本文选取230400(油饼及其他固体残渣:不论是否磨碎或以颗粒形式,由大豆油提取而成)作为研究产品,从下表豆粕进口数据来看,2022年印度尼西亚进口豆粕最多,其次为越南,相比大豆油,豆粕可以作为畜牧养殖业饲料的原料,因此畜牧养殖产业蛋白饲料需求高的地区进口豆粕量更大。出口方面,阿根廷、巴西与美国豆粕出口量占全球出口的75%以上。

四、中国大豆产业分析

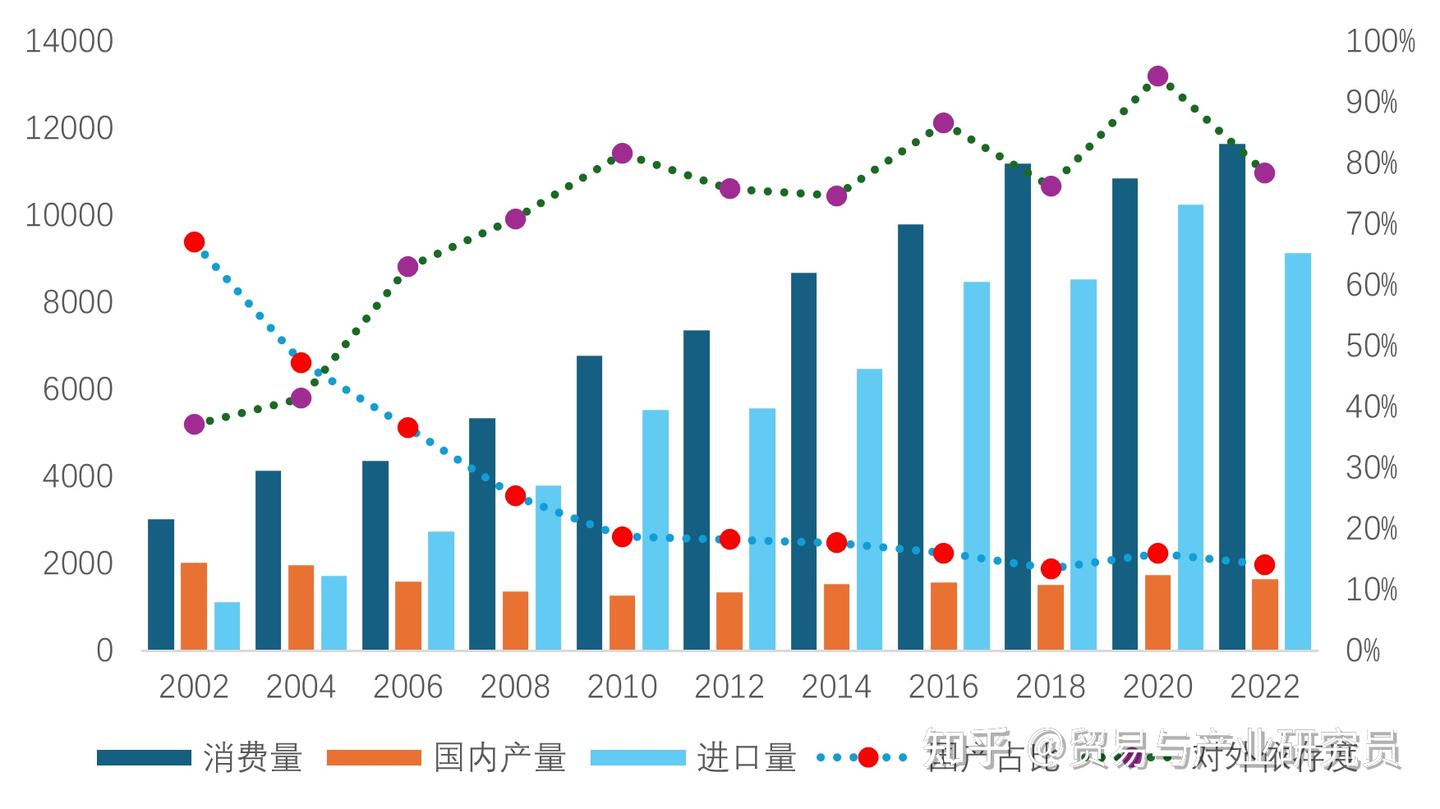

中国作为大豆原产国,大豆种植一直在中国农业生产中占据了重要地位,从上表的中国大豆产量来看,在2002年时大豆消费总量中国产大豆产占约为67.05%,但之后国产大豆已远不能满足经济发展下的巨大需求。目前我国大豆的进口依存度很高,大豆进口量仍是国产的 5倍多,而且我国大豆进口 /消费比值近年来一直保持 80%以上,其中对巴西、美国和阿根廷三国大豆进口最多,在2020年,中国大豆进口量已突破到1亿吨,但受国际贸易局势带来的国际市场大豆价格上涨以及疫情带来的贸易不确定性,2021/2022年度的大豆进口量出现下跌。根据海关总署公布,2023年的预计进口大豆9940.92万吨。

我国大豆消费结构上主要分为压榨消费、食用消费、种用消费、损耗及其他消费,其中大豆最主要的消费去向和消耗途径是压榨消费。在2022年大豆消费总量为10855万吨,相较与2021、2020年在总量上有所下降,大豆的压榨消费量也存在下降,但压榨消费占比依旧保持在84%左右。

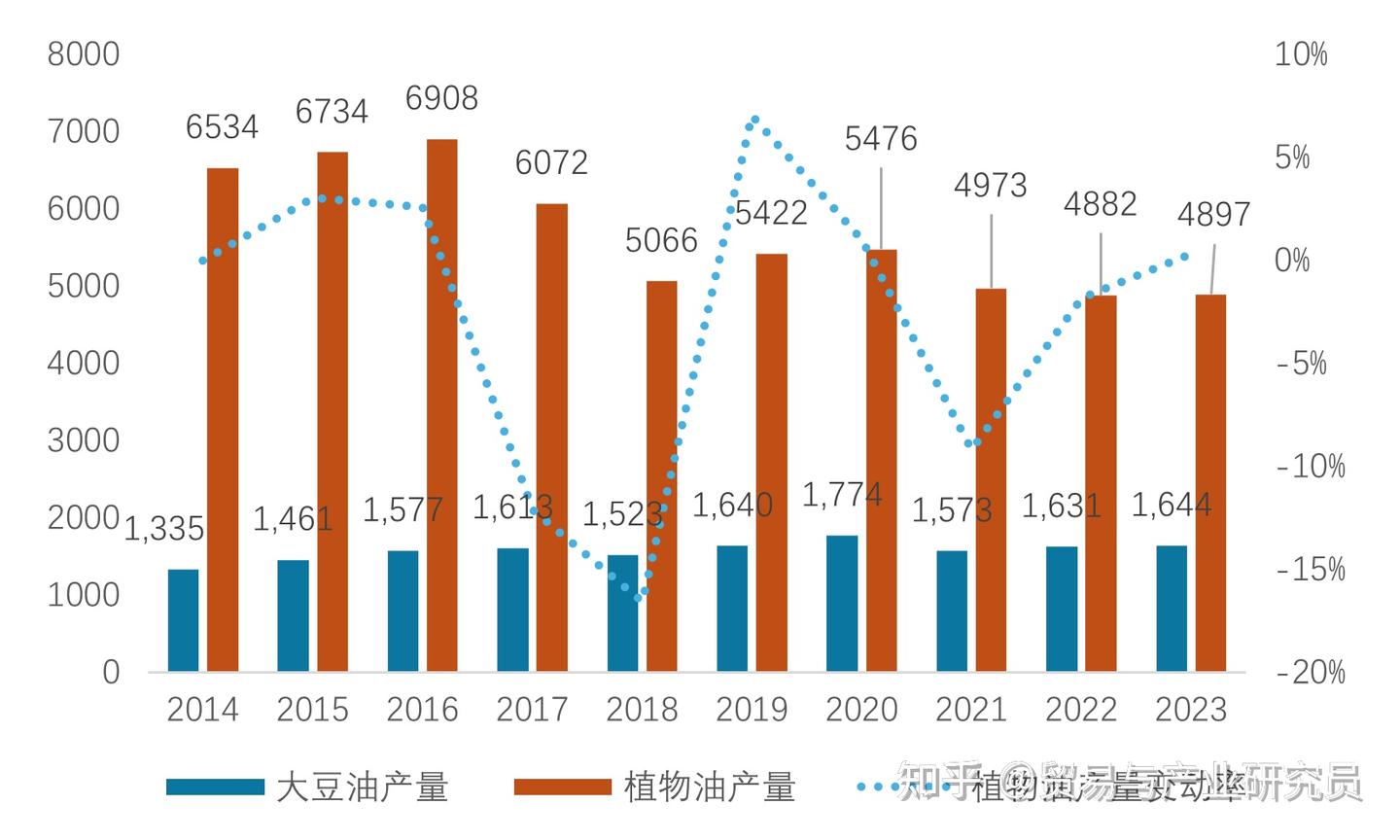

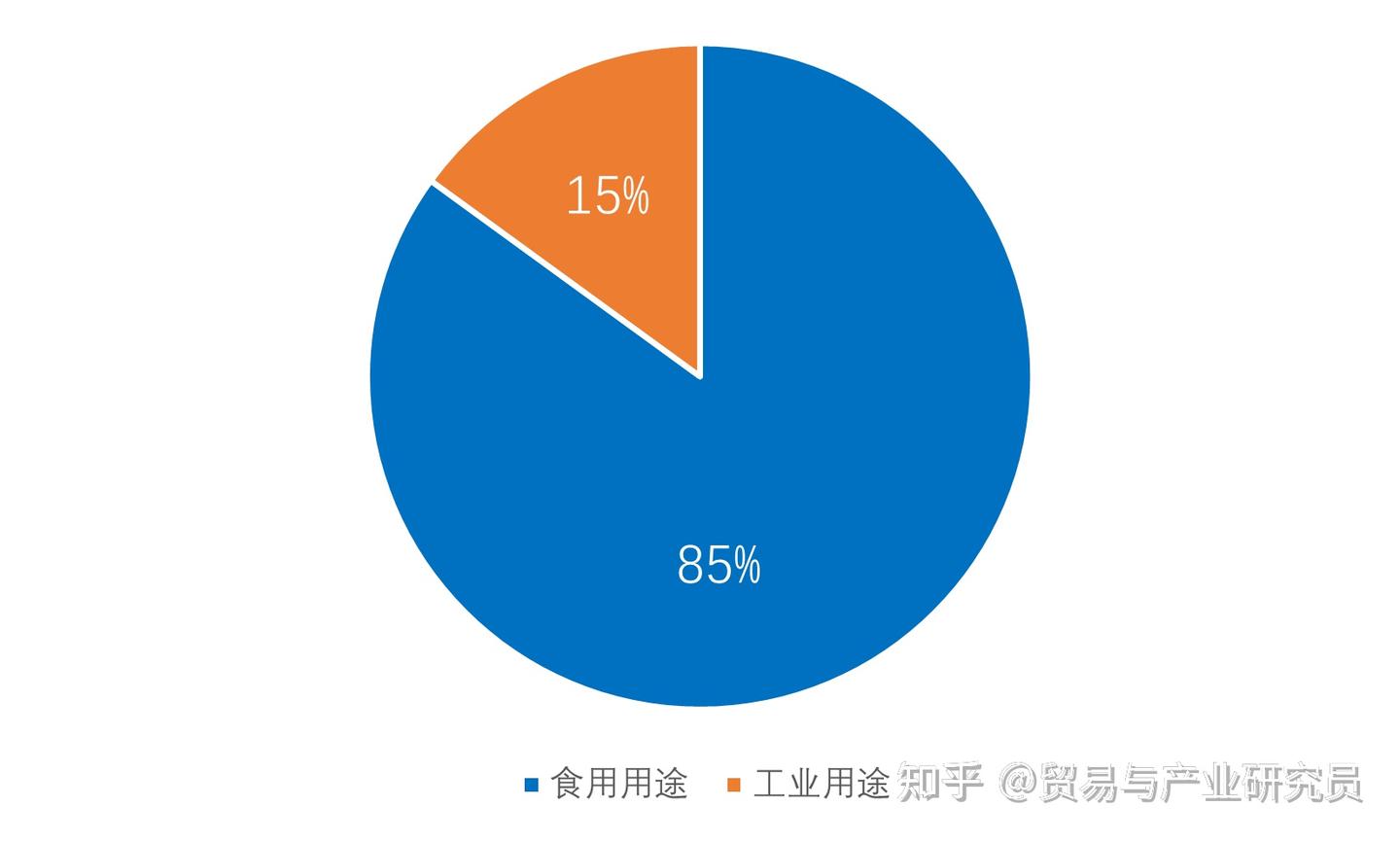

豆油根据用途主要分为食用大豆油与工业大豆油,我国大豆油消费以食用为主,占比超过85%。

从国际贸易角度,我国豆油与豆粕主要用于国内生产消费,因此在该行业中国际贸易占比重较小。由于中国大豆加工厂开工率不高,但少数豆油厂生产存在原料不足,因此国内部分企业会选择进口部分大豆原油,进行加工精炼。另一方面国内豆粕产能过剩,对应的下游饲料行业豆粕需求下降,豆粕存在一定量出口。

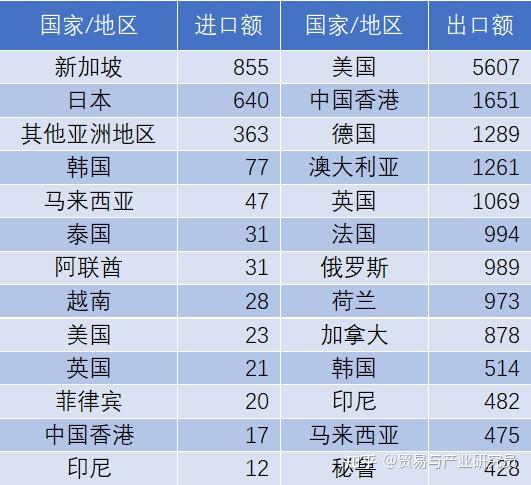

在国际贸易方面,由于中国大豆下游产品主要用于国内消费需求,国际贸易量相对较少。仅选取210310(酱汁:大豆制作)研究,2022年该产品中国进口总额仅0.22亿美元,主要进口国为亚洲地区国家,中国出口大豆酱制品总额约为2.46亿美元,主要出口地为美国。

用数据分析产业与贸易发展,更多行业外贸数据,更多研究,请关注本公众号

联系我们:maoyichanye@163.com

| 欢迎光临 全盛隆发货跟单系统 (http://121.4.39.97/workbbs/) | Powered by Discuz! X1.5 |